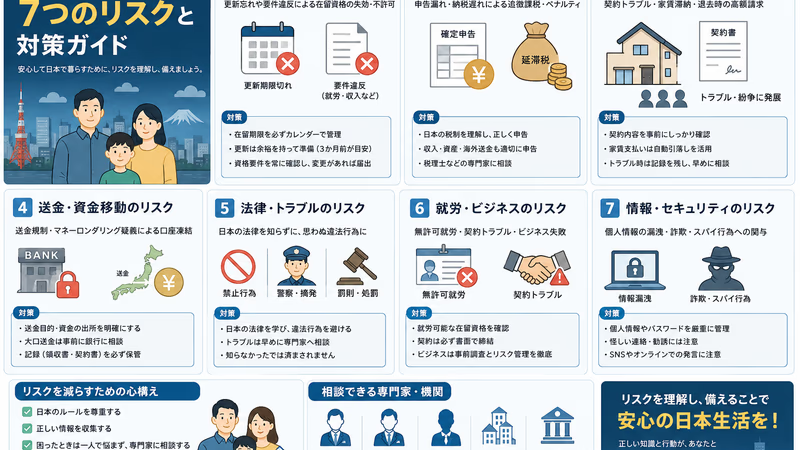

在日本生活久了,真正危险的往往不是“大事”,而是一些看起来很小、很日常、很容易被忽略的动作:信用卡晚交一次、搬家后忘记改住民票、手机分期没扣到款、国民健康保险拖几个月、帰国前没有清掉カード残債、在微信群里听别人说“这个没关系”。

这些事情单独看都不像人生大坑。但对在日中国人来说,它们会同时影响信用情報、租房审查、银行账户、税务调查、签证更新、永住申请、帰化审查。尤其是30〜50代、已经在日本扎根、准备买房或申请永住的人,最需要警惕的不是“不会日语”,而是不知道哪些记录会留下来。

在日本,很多记录不是靠解释消失的,而是靠时间、完纳、证明材料和日常管理慢慢修复。信用卡、税金、社保、住民票、银行账户、交通违法、雇用记录——这7条线只要有一条长期失控,就可能把永住、房贷、信用卡、租房和帰化一起拖下水。

信用卡延滞:信用情報会消失,但社内ブラック可能一直在

日本的信用情報主要由CIC、JICC、KSC等机构管理。一般来说,クレジット情報、契約内容、返済状況等会在契約期間中以及契約終了後5年以内保有;申し込み记录通常是6个月。也就是说,信用情報机构里的记录不是永远存在。问题在于,信用情報机构的记录消失,不等于カード会社内部的记录也消失。

很多人误以为“已经还清了,所以结束了”。但カード会社在内部审查时,可以基于过去交易关系、催收记录、强制解约、代位弁済、长期延滞等信息做自己的判断。外部信用情報已经干净,仍然被同一家集团连续否决,这种情况并不少见。日语里常说的社内ブラック,指的就是这种内部审查层面的长期不利记录。

我自己也踩过这个坑。大约12年前,楽天カード有过未納,被催促后才补缴。钱最后确实付了,但从那以后,楽天カード的审查就再也没通过过。

我不能断言每一次否决都100%来自当年的延滞记录,但从体感上说,这件事让我非常清楚:信用卡的未納不是“交完就归零”的小事。外部信用情報可能有保有期限,カード会社内部的判断却可能比你想象得更久。

| 常见误区 | 现实情况 | 应对方法 |

|---|---|---|

| “只晚几天没关系” | 61日以上或3个月以上延滞容易变成严重记录;短期延滞也会影响会社内部评价 | 所有カード设置自动扣款+余额提醒 |

| ”手机费不是借钱” | 手机本体分期属于割賦契約,机种代款项未付会被记入信用情報 | 换手机前确认分期余额;帰国前一次结清 |

| “信用情報5年后就没事” | 外部机构记录有期限,但カード会社内部记录另算 | 优先恢复其他会社信用,不要短期内反复申请同一家 |

| “家族卡是家人自己的责任” | 家族カード的支払责任通常属于本会員 | 家族用卡必须设额度和通知 |

| “回国后慢慢处理” | 口座停止、地址失联、催收无法送达,会让问题扩大 | 长期离开日本前,所有残債和订阅服务一次清理 |

最实用的做法很简单:每年一次开示CIC、JICC、KSC;カード扣款口座只用一个主力银行;每月工资到账后先留出カード、手机、房租、保险的固定扣款额;长期归国或转职前,把カード残債、スマホ分期、公共料金、サブスク一次性对账。

租房与住民票:不是“住一下”这么简单

在日本租房,很多在日中国人会用中国式人情处理问题:朋友刚来日本,先住我家几个月;亲戚暂时没有地址,先写我这里;房间空着,用Airbnb或小红书短租出去补贴房租。这些做法在现实中很常见,但风险远比想象中高。

- 无断転貸:租赁合同通常禁止未经房东同意转租或让第三人长期居住,严重时会被解除合同。

- 民泊转用:把普通住宅短租给游客,涉及住宅宿泊事業法、旅館業法、管理规约和消防问题。

- 住民票未申报:搬家后14日以内要办理転入・転居等手续,长期不报可能影响在留资格和行政通知接收。

- 退去原状回復:油烟、结露、霉斑、宠物气味、墙纸破损,最后都会变成费用争议。

尤其要注意住民票和在留卡地址。日本的很多通知不是发到微信,而是寄到住民票地址。税金、国保、年金、カード催收、银行本人确认、入管相关通知,只要地址失联,问题就会从“忘记处理”变成“无视催告”。

搬家后14日以内:区役所办理転入・転居、在留卡背面地址更新、マイナンバー関連更新。

搬家后1周内:银行、証券、カード会社、手机、勤務先、学校、保险、年金相关地址更新。

退去前:拍照/录像保存房间状态,确认火災保険、原状回復、敷金精算明细。

税务:国外收入、汇款和扶养控除都在同一张网里

在日本成为税务上的居住者后,原则上要面对全世界所得的问题。很多人以为中国本土的副业收入、淘宝/小红书/直播收入、微信代购、国内银行利息、股票收益,只要不汇到日本就没关系。这个前提已经越来越危险。

国税庁通过国外送金等調書、国外財産調書、CRS(共通報告基準)等制度,可以从金融机构、海外账户信息交换、申告内容中交叉比对。尤其是大额汇款、海外资产、父母扶养控除、暗号資産交易,会越来越难靠“没人知道”来处理。

| 制度/场景 | 关键线 | 在日中国人常见风险 |

|---|---|---|

| 国外送金等調書 | 金融机构办理100万円超的国外送金等时提交调书 | 把99万円拆分多次,反而容易被看作规避意图 |

| 国外財産調書 | 12月31日时国外财产合计超过5,000万円,翌年6月30日まで提出 | 中国房产、银行存款、A股、港股、海外证券账户容易漏算 |

| 父母扶养控除 | 中国父母扶养需要亲属关系资料、送金关系资料、收入相关资料 | 给父母一方汇总、现金手渡、资料无翻译,容易被否认 |

| 副业20万円规则 | 所得税的简化规则不等于住民税免申告 | 副业少额收入没有做住民税申告,后续影响永住资料 |

| 暗号資産 | 海外取引所也属于申告对象,原则上按日本居住者规则处理 | Binance/OKX等海外平台利润未申告,后续资料补不出来 |

这里最容易踩雷的是“父母扶养控除”。如果父母在中国,送金记录、亲属关系公证、收入证明、翻译件、每位扶养亲属对应的汇款记录都要提前准备。不要等税务署来信后才去补资料。很多资料跨国补办非常慢,甚至会因为姓名、户口、身份证、旧护照记录不一致而卡住。

在留与永住:14日、90日、1年、2年、5年这几个数字要记住

在留资格不是只看你有没有工作。入管审查越来越重视“是否稳定、是否守规则、是否按时履行公的义务”。对准备永住的人来说,税金、年金、健康保险、住民税、住址届出、転職届出、再入国期限,全部都会变成记录。

| 数字 | 含义 | 风险 |

|---|---|---|

| 14日 | 住所变更、所属机构变更等很多在留相关届出期限 | 忘记届出会影响更新・永住时的素行评价 |

| 90日 | 住居地未届出等长期不明状态可能进入在留资格取消风险 | “先住朋友家,之后再说”不能长期拖 |

| 1年 | みなし再入国许可原则上1年内回日本 | 超过期限,永住也会失效,不能海外延长 |

| 2年 | 永住申请通常要求提交过去2年公的年金・医療保険缴纳资料 | 国民年金・国保的迟缴会直接体现在资料上 |

| 5年 | 就劳资格永住申请需要提交直近5年分的住民税課税・納税証明書(法務省2024年6月改訂ガイドライン以降) | 过去5年内如有缴纳延迟,将面临不许可风险;普通徴収期间的领収書・通帳记录要妥善保存 |

入管厅的永住申请资料页面已经明确要求提交住民税纳税状况、公的年金和公的医療保険保険料的纳付状況资料,并特别要求证明住民税在适正时期缴纳。也就是说,不是申请当天补缴完就万事大吉,重点是有没有期限内履行。

① 税金、年金、健康保险全部自动扣款。

② 每年保存住民税納税証明書、源泉徴収票、確定申告書控え。

③ 国民年金期间用ねんきんネット确认每月状态。

④ 搬家、転職、離婚、长期出国,先确认是否需要向入管或役所届出。

⑤ 申请前不要临时补资料,而是平时就留下“期限内履行”的证据。

银行、汇款与暗号資産:不要碰口座売買和地下换汇

在日华人圈里,最危险的诱惑之一是“借一下账户”“收一笔钱再转出去”“帮忙换汇”“地下汇款手续费更便宜”。这些行为看起来只是朋友帮忙,实质上可能涉及犯罪収益移転防止法、詐欺、無登録送金、マネロン等问题。

- 口座売買・名義貸し:银行卡、通帳、キャッシュカード、网银账号不能卖、借、让别人用。

- 地下銀行・换汇:微信群里的“日元人民币互换”“代收代付”不是正规汇款,出事时利用者也可能被查。

- 休眠口座:长期不用的银行账户可能被冻结、休眠化,回国前要整理。

- 海外暗号資産:海外取引所的收益不因平台在海外而免申告。

汇款和换汇的原则只有一句:用正规通道,留下完整记录。Wise、SBIレミット、熊猫速汇、银行国际送金等正规渠道,即使成本略高,也比事后解释资金来源、账户冻结、税务补资料便宜得多。

日常违法:自転車、SNS、万引き都不是“小事”

很多人对日本法律风险的理解停留在“不要犯罪”。但对外国人来说,很多日本人觉得“被罚一次”的事情,会进一步影响在留资格、永住申请、帰化审查和社会信用。

| 场景 | 为什么危险 | 应对 |

|---|---|---|

| 自転車ながらスマホ | 2024年11月1日起,ながらスマホ和酒気帯び運転有新的罚则;政府广报明确最高可到懲役・罰金 | 手机放包里,导航用支架也不要边骑边操作 |

| 万引き・无銭飲食 | 金额很小也可能进入刑事程序,外国人审查更重视素行 | 不要抱有“初犯没事”的侥幸心理 |

| SNS侮辱・名誉毀損 | 匿名账号也可能通过发信者情報開示追踪 | 不要转发私人信息、住址、照片、公司名、学校名 |

| 著作権侵害 | 字幕、漫画、小说、照片、论文转载都可能构成侵害 | 引用要控制范围,转载先确认授权 |

| 国民健康保险未加入 | 三个月以上在留原则上需要加入;未加入被发现可能追溯 | 来日、転職、退職、扶養外れ时立即确认保险归属 |

日常违法的最大问题不是罚金本身,而是它会变成“记录”。一次骑车看手机、一次SNS冲动发言、一次便利店误拿东西,如果处理不好,都可能在将来需要说明。对准备永住和帰化的人来说,最稳的策略就是把这些事当作“移民记录管理”的一部分。

雇用与社保:中小企业不加入,不代表你没有责任

在中華系小公司、飲食店、貿易会社、IT現場、翻译和跨境EC相关工作中,常见一种说法:“我们这里不加入社保”“外国人不用加”“你自己国保就可以”。这句话非常危险。因为永住审查看的不是老板怎么解释,而是你最终有没有年金、健康保险、税金的连续记录。

日本的社会保险适用范围正在扩大。厚生労働省和日本年金機構已经明确,短时间劳动者的社会保险加入对象按企业规模和劳动条件逐步扩大;2024年10月起,厚生年金保険被保険者数51人以上企业等中符合条件的短时间劳动者也进入对象。2027年10月起还会继续扩大到更小规模。

- 週20時間以上工作的人,不能只听公司一句“你不用加”。

- 月8.8万円、学生除外、2か月超雇用見込み等条件要自己确认。

- 業務委託不等于真正独立,如果有指挥命令、固定地点、固定时间,可能实质上是雇用。

- 残業代未払い要保存タイムカード、PCログ、メール、チャット、勤怠アプリ截图。

- 退職后20日以内要确认任意継続、国保、扶養、失业给付等手续。

每年看一次ねんきんネット;退职和転職时确认健康保险从哪一天切换;工资明细看厚生年金・健康保険・雇用保険是否扣除;不确定时直接问年金事務所、ハローワーク、社労士。不要只听公司内部说法。

30〜50代在日华人的年度自查清单

如果你已经在日本生活多年,或者正在准备永住、房贷、帰化、子女升学,建议把下面这张清单变成每年一次的固定工作。不要等出问题才查,所有记录都要在平时管理。

| 频率 | 检查项目 | 保存资料 |

|---|---|---|

| 每月 | 信用卡、手机、房租、水电煤、保险是否正常扣款 | 银行明细、カードAPP截图 |

| 每季度 | 副业收入、经费、发票、收据整理 | 会计软件、领收书、請求書 |

| 每年 | CIC/JICC/KSC信用情報开示 | 开示报告PDF |

| 每年 | 住民税、国税、年金、健康保险状态确认 | 納税証明書、ねんきんネット、保険料领収書 |

| 每年 | 中国资产、银行账户、证券、房产、汇款记录确认 | 残高証明、送金明细、翻译件 |

| 搬家/転職/帰国前 | 地址、在留届、银行、カード、社保切换 | 届出控え、受付メール、截图 |

信用情報:CIC「保有する信用情報」

永住申请资料:出入国在留管理庁「永住許可申請」

国外财产:国税庁「国外財産調書の提出義務」

自転車罚则:警察庁「道路交通法等の改正」

社会保险适用扩大:厚生労働省「適用拡大Q&A」

结语:真正的安全感来自记录干净

在日本长期生活,最重要的不是“知道很多捷径”,而是不留下无法解释的记录。信用卡不延滞、税金不漏报、住民票不拖、社保不断、银行账户不借人、SNS不冲动、雇用记录不灰色。这些事情听起来很普通,却是永住、房贷、帰化、家庭生活的地基。

尤其是在日中国人,经常同时连接日本和中国两个系统:日本的税务、社保、在留资格;中国的银行、房产、亲属、汇款、身份证件。两边信息越来越透明以后,靠“别人都这么做”已经不安全。真正可持续的做法,是把自己的生活当成一套可审计的记录来管理。

前人踩过的坑,不应该变成后人继续掉下去的理由。把每一次扣款、每一次届出、每一次申告都处理干净,才是在日本长期生活最稳的护城河。