如果你在日本生活已经超过5年,或者已经拿到永住,投资这件事就不能再用「国内账户放一点、日本账户放一点」这种模糊方式处理了。真正的问题不是中国市场和日本市场谁涨得更快,而是:你的主要税务身份在哪里、资金能不能自由进出、投资收益在哪里申告、出了问题时哪个制度更可预测。

本文的结论很明确:对多数在日中国人来说,长期资产形成的主账户应该放在日本。中国账户可以保留,但更适合作为人民币生活资金、国内家庭支出和少量中国资产配置的辅助账户,而不应该成为长期全球投资的主战场。

理由不是日本经济一定比中国强,也不是日本股市一定比A股好。理由很现实:日本的NISA、iDeCo、低成本全球基金、外汇自由度、税务申告路径和资产转移规则,对长期居住在日本的人更友好,也更可控。

最稳的路线不是「全押日本」或「全押中国」,而是:用日本账户做全球主仓,用中国账户保留人民币功能,用税务记录把两边连接起来。

先看一张结论表:主账户为什么应放在日本

账户放在哪里,本质上是在选择一套制度。对在日中国人来说,日本账户的核心优势是长期免税容器、低成本全球资产、可解释的税务路径和更自由的资金移动;中国账户的核心价值则是人民币生活场景、父母支出、国内房产现金流和少量本土资产配置。

| 比较点 | 日本侧 | 中国侧 | 对在日中国人的含义 |

|---|---|---|---|

| 长期免税账户 | 新NISA:年360万円、生涯1,800万円、非课税保有无期限 | A股个人转让上市公司股票所得暂免征收个税 | 长期主账户优先放日本,中国侧免税不等于日本侧免税 |

| 退休账户 | iDeCo:2026年12月起拠出上限扩大,所得控除价值上升 | 个人养老金全国实施,但原则面向中国境内基本养老保险参加者 | 日本缴年金、长期留日者优先研究iDeCo |

| 全球资产访问 | 日本证券账户可直接买日本、美国、全世界投信/ETF | QDII额度、溢价、限购和产品成本影响体验 | 全球分散投资,日本账户更顺手 |

| 税务申告 | 居住者原则上在日本处理全球所得,路径清楚 | A股部分收益中国侧可能暂免 | 中国没扣税,不代表日本不用申告 |

| 高净值风险 | 国外財産調書、国外転出時課税、相続税 | CRS信息交换、税收居民认定、外汇管制 | 资产越大,越不能靠感觉操作 |

所以本文不是在讨论「日本市场一定赢」或「中国市场一定输」。真正的判断轴是:你的生活、收入、家庭、房贷、孩子教育和退休计划如果都在日本,那么长期资产形成的主账户也应优先放在日本。

日中投资环境 鸟瞰比较表

先用一张表把日中两国的投资环境对比起来。这张表不解决任何具体决策、但它是后续所有判断的地图。

| 项目 | 日本 | 中国大陆 | 对在日中国人的含意 |

|---|---|---|---|

| 股票譲渡益税率 | 申告分離20.315%(所得15+復興0.315+住民5) | 暂免征收(财税字1998年61号) | 永住者A股交易在日本要征20.315%、即使中国侧0% |

| 配当税率 | 申告分離20.315% / 総合課税適用可 | 持股1月以内20% / 1月超〜1年10% / 1年超0%(财税2015年101号) | 租税条约限度10%、外国税额控除最多到10% |

| 年间投资优遇枠 | 新NISA 360万円 / iDeCo 27.6〜81.6万円 | 个人养老金12,000元(约24万円) | 日本年间额度约为中国的15〜30倍 |

| 信託報酬・管理費 | オルカン 0.05775% / S&P500 0.0814% | 沪深300 ETF 0.20% / S&P500 QDII 0.80〜1.05% | 日本侧成本是中国侧的1/10〜1/17、长期复利差距巨大 |

| 市场流动性 | 東証時価総額约950兆円・日次取引3〜5兆円 | 上证・深证合计约90兆元・日次1〜2兆元 | 两国流动性都充足、但中国侧涨跌停板10%限制 |

| 计价货币 | 日元 | 人民币(A股・QDII)/港币(港股通) | 在日华人收入是日元、买A股需承担汇率波动 |

| 送金规制 | 原则自由(高额送金需真实性确认) | 个人年5万美元、海外不动产・证券・储蓄保险禁止 | 从日本→中国送钱容易、从中国→日本受5万美元限制 |

| 监管特征 | 金融庁・税务署、CRS参与国 | 证监会・外汇局、CRS参与国・资本管制 | CRS自动交换、两国账户对方都看得见 |

从这张表可以看出几个直观结论:(1) A股个人譲渡益0%是巨大优势、但只对中国税收居民有效;(2) 日本侧产品成本极低、是长期持有的最佳容器;(3) 送金规制不对称、决定了「先决定居住地、再决定投资容器」的顺序。

新NISA为什么是主账户的核心

2024年开始的新NISA,是在日中国人最应该先用满的制度之一。金融厅说明中,新NISA的关键点很清楚:非课税保有期间无期限、制度恒久化、つみたて投资枠每年120万円、成长投资枠每年240万円、合计每年360万円、生涯非课税保有限度额1,800万円,卖出后翌年以降按簿价恢复生涯枠。

- 税务逻辑清楚:NISA口座内的売却益、配当、分配金在日本侧非课税。长期持有的核心仓位不用每年重新计算日本税额。

- 产品选择全球化:日本网络证券能买全世界株式、美国株式、日本株式、债券型投信和ETF。低成本全世界株式投信可以替代很多绕到QDII或海外券商的需求。

- 资金路径更可控:日本账户的优点不是收益率一定最高,而是规则稳定、申告路径清楚、退出时可以说明资金来源。

① 损益通算不可:NISA亏损不能和特定口座收益相抵。

② 损失繰越控除不可:特定口座亏损可以繰越3年,NISA亏损不能。

③ 外国税额控除不可:NISA买美国股票・ETF时,美国侧配当源泉税一般无法在日本侧取回。高配当美国ETF未必最适合放NISA,成长型、低分配型、广泛分散型资产反而更顺。

实务建议是:NISA优先放长期持有、低成本、低换手、低分配或广泛分散的资产。不要把NISA当成短线试错账户,也不要因为「非课税」三个字就把所有高配当海外资产塞进去。

iDeCo:2026年12月以后,重要性会上升

iDeCo以前对很多会社員来说,每月23,000円的上限不算特别大。但厚生劳动省资料显示,2026年12月1日起,DC拠出限度額将调整;第2号加入者的iDeCo将可在企业型DC等6.2万円框架内做「穴埋め」式拠出,第1号加入者等的上限也从6.8万円提高到7.5万円。

| 判断点 | 适合使用iDeCo的人 | 需要谨慎的人 |

|---|---|---|

| 居住计划 | 日本长期定居、退休也大概率在日本 | 未来几年明确回国或迁往第三国 |

| 现金流 | 收入稳定,60岁前不需要动这笔钱 | 家庭支出、买房、父母介护资金压力较大 |

| 税务效果 | 所得税率较高,拠出时所得控除价值大 | 所得较低、控除价值有限 |

| 账户定位 | 退休仓,和NISA互补 | 机动资金仓,不适合放iDeCo |

一句话:NISA适合大多数人先用,iDeCo适合日本长期定居、收入较高、现金流稳定的人加码。如果未来回国概率高,iDeCo原则上60岁前不能自由取出的特性,必须排在收益率讨论之前。

中国账户的优势仍然存在,但不要误读

中国侧并不是没有优势。截至目前,中国A股个人投资者的几个税制优待仍然很强:个人转让上市公司股票取得的所得,依据财税字〔1998〕61号继续暂免征收个人所得税;个人持有上市公司股票超过1年,股息红利所得也暂免征收个人所得税。

如果你已经是日本所得税法上的居住者,日本税务上原则是国内外所得都进入课税范围。特别是长期居住日本、已经超过非永住者期间的人,中国银行利息、A股配当、A股譲渡益、中国基金收益,都可能需要在日本侧判断是否申告。

也就是说,如果你在中国A股赚了钱,中国侧暂免个税,但日本侧看的是你作为日本居住者取得了证券譲渡益。不能因为「中国没扣税」就认为「全世界都没税」。

- 中国账户可以保留:人民币生活资金、国内父母支出、国内房产相关现金流、少量A股配置。

- 中国账户不应黑箱化:每年年底至少记录账户余额、持仓、卖出记录、股息红利、汇率换算。

- 不要把中国账户当全球主仓:跨币种申告、取得价额保存、交易记录翻译、CRS信息交换都会提高长期维护成本。

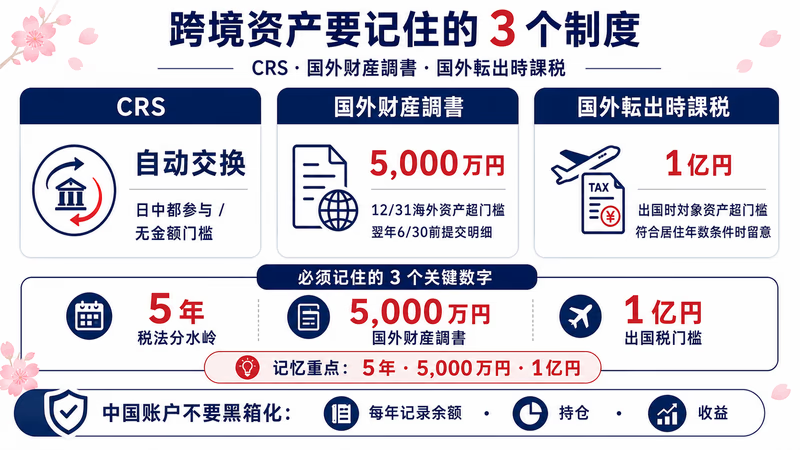

在日本住久以后,真正的分水岭是「5年、5,000万、1亿」

在日中国人做资产配置,最重要的不是选哪个基金,而是看三个数字:5年、5,000万円、1亿円。这三个数字分别对应日本所得税法上的非永住者判定、国外財産調書、国外転出時課税。

| 数字 | 对应制度 | 实际含义 |

|---|---|---|

| 5年 | 非永住者判定 | 没有日本国籍、过去10年内在日本有住所或居所的期间合计5年以下,属于非永住者;超过后通常进入更广的全球所得课税框架 |

| 5,000万円 | 国外財産調書 | 12月31日時点国外财产合计超过5,000万円的非永住者以外居住者,翌年6月30日前需要提交调书 |

| 1亿円 | 国外転出時課税 | 出国时持有1亿円以上対象資産,且满足居住年数条件时,浮盈可能被视为已实现并课税 |

很多人在拿到永住后才意识到这些规则,但税法上的分水岭不一定等你拿到永住在留资格才发生。来日年数、国外资产规模、未来是否离开日本,这三件事要在资产配置前先写清楚。

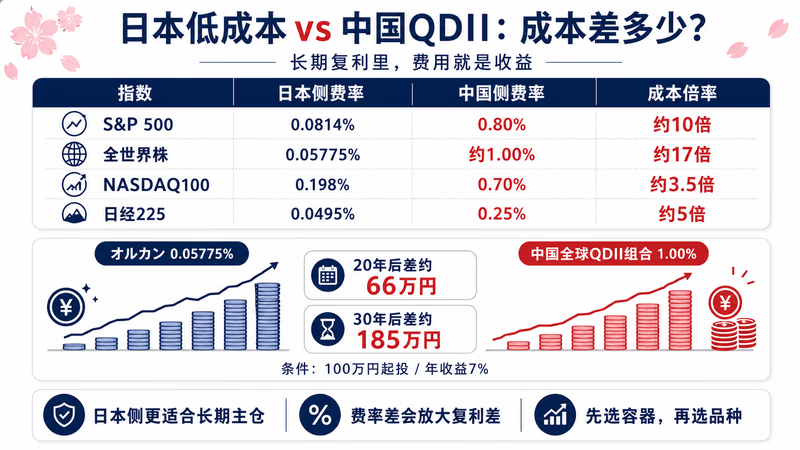

成本・流动性比较 — eMAXIS Slim 0.05775% vs QDII 0.80〜1.05%

同一指数、日本侧和中国侧的产品成本差距惊人。下表是2026.04时点四大主流指数的对应商品对比。

| 追踪指数 | 日本侧代表 | 信託報酬 | 中国侧代表 | 管理费+托管费合计 | 成本倍率 |

|---|---|---|---|---|---|

| S&P 500 | eMAXIS Slim 米国株式(S&P500) | 0.0814% | 博时标普500ETF(513500) | 0.80% | 约10倍 |

| 全世界株 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | (无对应ETF)QDII主动型基金组合 | 约1.00% | 约17倍 |

| NASDAQ 100 | 楽天プラス NASDAQ-100 | 0.198% | 国泰纳斯达克100ETF(513100) | 0.70% | 约3.5倍 |

| 日経225 | 1329 iシェアーズ・コア 日経225 ETF | 0.0495% | 华夏野村日经225ETF(513520) | 0.25% | 约5倍 |

| 沪深300 | ——(日本市场无) | —— | 华夏沪深300ETF(510330) | 0.20%(管理0.15+托管0.05) | —— |

20年复利模拟:投100万円・年收益7%、信託報酬0.05775%(オルカン)vs 1.00%(中国全球QDII组合)、20年后净值差约66万円。30年期视角下、差额扩大到约185万円——光是成本一项、足以决定你的退休金账户。这就是为什么「容器优先」原则要排在「品种选择」之前。

另外、流动性方面、日本ETF市场因东证活跃做市商制度、买卖差价极窄(オルカン約0.01%);中国ETF特别是QDII类常出现5〜10%溢价折价、流动性较差。对长期持有者、信託報酬差距远比流动性差距重要。

CRS・国外財産調書・国外転出時課税 — 三个「被监视」的制度

在日中国人持有跨境资产、必须了解日本侧的3大监管制度。这3个制度发动条件不同、但相互关联——一旦触发、未申告的代价远高于税本身。

| 制度 | 发动条件 | 申告对象 | 不申告罚则 |

|---|---|---|---|

| CRS自动交换情报 | 日中均参与(中国2018.09起) | 无金额阈值、金融账户信息可被自动交换 | 间接(用于税务调查触发) |

| 国外財産調書 | 非永住者以外居住者+12/31时点国外财产5,000万円超 | 海外银行・证券・不动产明细 | 不提出+10%加重・适切提出▲5%减轻 |

| 国外転出時課税 | 出国时対象資産1亿円以上+出国日前10年内在日住所/居所合计5年超等 | 出国时点视为譲渡、按未实现利益课税 | 納税猶予可申请(需符合手续・担保等条件) |

这3个数字常被搞混。整理如下:

5,000万円=国外財産調書的提出门槛。非永住者以外的居住者,12/31持有海外资产合计超过5,000万円,必须翌年6/30提出明细。

1亿円=国外転出時課税的资产门槛。出国时持有対象資産(株式・投信・未決済デリバティブ等)合计超过1亿円,且满足居住年数条件时,浮盈可能被课税。

5年=非永住者→非永住者以外居住者的居住年数门槛。过去10年内在日本有住所或居所的期间合计超过5年后,国外所得课税范围会明显扩大。

记忆口诀:「5万5千5亿」——5万美元送金限・5,000万円调书・5年税法分水岭・1亿円出国税。

CRS(共同报告标准)方面,日中两国均参与自动交换。中国大陆的银行・证券公司可能向税务机关报送非居民账户,日本侧金融机构也会按规则报送非居民账户。「中国账户隐瞒不报」这条路已经不适合作为任何长期策略。

那么,到底该怎么配置?

下面是一套更适合在日中国人的现实配置框架。它不是个别投资建议,而是账户定位顺序:先活下来,再建立日本主仓,再决定中国辅助账户的边界。

| 层级 | 账户/资产 | 主要作用 | 实务判断 |

|---|---|---|---|

| 第一层 | 日本银行存款・流动性资金 | 6〜12个月生活防御资金 | 签证、工作、父母、房贷风险优先于收益率 |

| 第二层 | 新NISA长期主仓 | 低成本、广泛分散、长期持有 | 全世界株式・美国株式・日本株式等,先用制度红利 |

| 第三层 | iDeCo退休仓 | 所得控除+长期退休资金 | 长期留日、收入稳定、60岁前不用的钱 |

| 第四层 | 中国辅助账户 | 人民币生活功能、父母支出、少量A股 | 保留,但不黑箱化;每年记录余额和收益 |

| 第五层 | 高净值税务规划 | 国外財産調書、出国税、相続税 | 接近5,000万円或1亿円前,提前找税理士 |

如果你不知道该押哪个国家,最简单的做法不是猜日本、中国、美国谁赢,而是用日本账户里的低成本全球分散来降低单一国家风险。中国侧保留人民币功能即可,不要把它做成长期全球投资的核心仓。

中国辅助账户的边界:保留,但不要黑箱化

中国账户不必一刀切关掉。真正需要的是定位清楚、记录完整、每年复盘。尤其是父母生活费、国内医疗、养老、房产维修、人民币备用金等场景,中国账户仍有实际价值。

- 适合保留:父母生活费、国内医疗和养老支出、人民币备用金、少量A股或人民币资产、国内房产相关资金流。

- 不适合扩大:为了买全球资产而把日元收入持续汇回中国,再通过QDII绕回海外市场。

- 年度复盘:12月31日记录银行余额、证券市值、交易明细、股息红利、人民币兑日元汇率,判断是否接近国外財産調書门槛。

更准确的说法是:日本账户负责长期资产形成,中国账户负责人民币功能。两边都可以存在,但角色不能混乱。混乱的账户结构,会在確定申告、国外财产调书、相続、归国、父母介护和大额汇款时集中爆雷。

常见问题

A. 重点不是国籍,而是你是否是日本国内居住的18岁以上成年人。实际开户还要看证券公司的本人确认、在留卡、マイナンバー等要求。

A. 因为中国侧暂免个税只解决中国税务问题。如果你是日本居住者,日本侧仍可能对国外所得课税。特别是住日超过5年的长期居住者,不能只看中国有没有扣税。

A. 多数人先NISA。NISA流动性更好,卖出后资金可以使用。iDeCo适合更确定长期留日、且60岁前不需要动这笔钱的人。

A. 不一定。NISA在日本侧非课税,但外国源泉税可能留在海外,不能简单理解为「完全无税」。高配当资产是否放NISA,要看配当率、外国源泉税、特定口座外国税额控除、你的税率和投资期限。

A. 不必一刀切。真正需要的是定位清楚、记录完整、每年复盘。中国账户适合人民币资金和中国生活场景,不适合作为在日长期资产形成的黑箱主仓。

高净值税务规划:网上查一下已经不够

如果你有以下任一情况,应该找税理士单独确认。这个阶段,税务风险已经不是「网上查一下」能解决的问题。

- 中国和日本资产合计已经接近5,000万円,或国外财产已经超过5,000万円。

- 有价证券浮盈较大,总有价证券接近1亿円。

- 未来5年内可能离开日本、回中国或迁往第三国。

- 中国有房产、公司股权、非上市股权、保险、信托或大额存款。

- 家族成员分布在日本、中国、第三国,未来会发生继承、赠与、介护汇款。

在日中国人的资产配置,越到后期越不是「选哪个基金」的问题,而是税法身份、资产所在国、申告文件、换汇路径、相続路径的整体设计。

结论:账户放在哪里,本质上是在选择制度

投资不是只看收益率。对在日中国人来说,账户放在哪里,本质上是在选择一套制度:哪个国家课税、哪个国家保护投资者、哪个国家允许你自由换汇和转出、哪个国家要求你申告、哪个国家在你离开时课税。

中国市场有规模,有机会,也有自己的税制优惠。但如果你的生活、收入、家庭、房贷、孩子教育和退休计划都在日本,那么长期资产形成的主账户,也应该优先放在日本。

最稳的路线不是「全押日本」或「全押中国」,而是:用日本账户做全球主仓,用中国账户保留人民币功能,用税务记录把两边连接起来。

送金・换汇的现实 — 5万美元枠的逆方向问题与2026.01新规

在日中国人投资者最容易踩的坑、不在「日本→中国送钱」、而在「中国→日本送钱」。中国侧的资本管制把这个方向卡得很死。

个人换汇便利化政策(国家外汇局2007年):每人每年5万美元等值、自由购汇境外汇出。但用途仅限因私旅行・留学・就医・商务考察・短期境外服务等经常项目。

明确禁止的用途:① 海外不动产购入;② 海外证券投资;③ 海外储蓄性保险;④ 海外信托产品。

2026年1月1日新规(中国人民银行等令〔2025〕第11号):金融机构和从事汇兑业务的机构为客户向境外汇出资金,单笔人民币5,000元或者外币等值1,000美元以上的,应当核实汇款人信息的准确性;有合理理由怀疑洗钱或恐怖融资的,无论金额大小都应采取合理核实措施。

这意味着:从中国把100万元人民币汇到日本买NISA、不是一个可以用普通经常项目用途说明解决的问题。即使资金来源完全合法,只要用途落入未开放资本项目或无法通过银行真实性审核,就可能被拒绝。

- 合法路径①:扶養控除送金(小额・常态)——日本→中国父母送钱、用熊猫速汇・SBIレミット、月10万円水准、节税效果最高。从中国→日本反向不需要这条。

- 合法路径②:海外资产汇回(适用于既有资产清算)——卖出A股后的人民币、在5万美元年限内购汇日元、用途申告为「家庭生活费・医疗费」等经常项目、可以尝试汇出。但每年5万美元是硬上限。

- 合法路径③:跨境信用卡消费——日本生活的房租・学费等大额支出、用中国发行的银联卡 / Visa卡刷卡、间接实现资金转移、不计入5万美元购汇汇出路径。但只能消费、不能投资。

反过来、日本→中国方向相对自由:日本侧无外汇管制,但银行会按反洗钱规则确认资金来源和用途。大额送金、频繁送金、用途不清的送金,仍然需要提前准备給与明細、纳税证明、资产卖却资料、亲属关系资料等。

金融庁 NISA特設サイト:NISAを知る

厚生劳动省:国民年金基金令等の一部を改正する政令の公布について

国税庁:納税義務者となる個人 / 国外財産調書の提出義務 / 国外転出をする場合の譲渡所得等の特例

中国税务:财税〔1998〕61号 / 财税〔2015〕101号

中国政府网:个人养老金制度在全国范围内实施

上海市人民政府法规库:金融机构客户尽职调查和客户身份资料及交易记录保存管理办法

本文是基于公开资料和Deep Research素材整理的资讯文章,不构成个别投资建议、税务建议或法律意见。实际申告、归国、相続、国外财产调书、国外转出时课税等问题,请结合个人资产规模、居住年数、在留资格和家庭状况,咨询税理士等专业人士。

日本侧主账户をどう配分するか決めたら、持仓可视化工具 で実際の保有銘柄を取り込んで确认しよう。SBI 证券 CSV をドラッグ&ドロップ、米国株は手動入力+Yahoo Finance 自動取得、合計の行业配置・综合股息率・账户ごとの盈亏が一画面に。データは全てブラウザ内で完結。