「反正买オルカン就好了」——很多人对NISA的理解停在这里。每月定投オルカン,拉长到30年看,资产有机会大幅增长。这个结论本身没有错,也有长期分散投资的逻辑支持。但迟早会遇到一个现实问题:账户里的资产在增长,日常生活的现金流却没有任何改善。

我从2019年开始投资,到现在已经7年。我的配置以高配当株为主,同时搭配指数投资。我的结论不是「高配当一定比オルカン好」,也不是「オルカン一定比高配当好」。真正的结论是:它们解决的是不同问题。把两者放进NISA这个同一个框架里,才更适合多数在日中国人的长期资产配置。这篇文章会把我7年来形成的思路完整写出来。

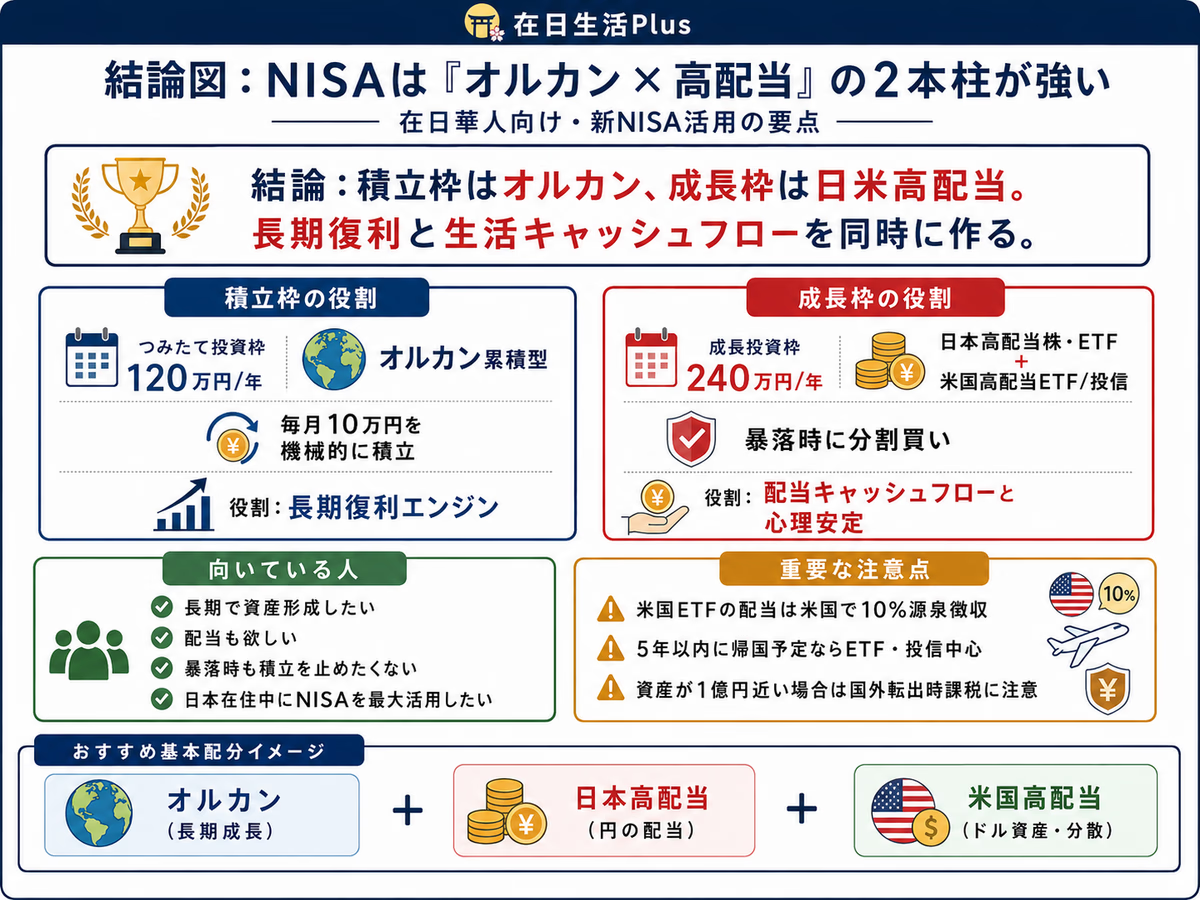

① つみたて投資枠120万円:选择オルカン累积型,机械定投,不择时,交给长期复利。

② 成長投資枠240万円:配置日本高配当株+美国高配当ETF/投信,暴跌时分批买入,优先建立现金流。

③ 在日中国人特有的4个问题(中国5万USD换汇额度不是日本NISA投资的前提、可通过日本券商配置美元资产、回国前卖出安排、国外転出時課税1亿円线)要提前想清楚。

積立枠 vs 成長枠:360万円该怎么分配

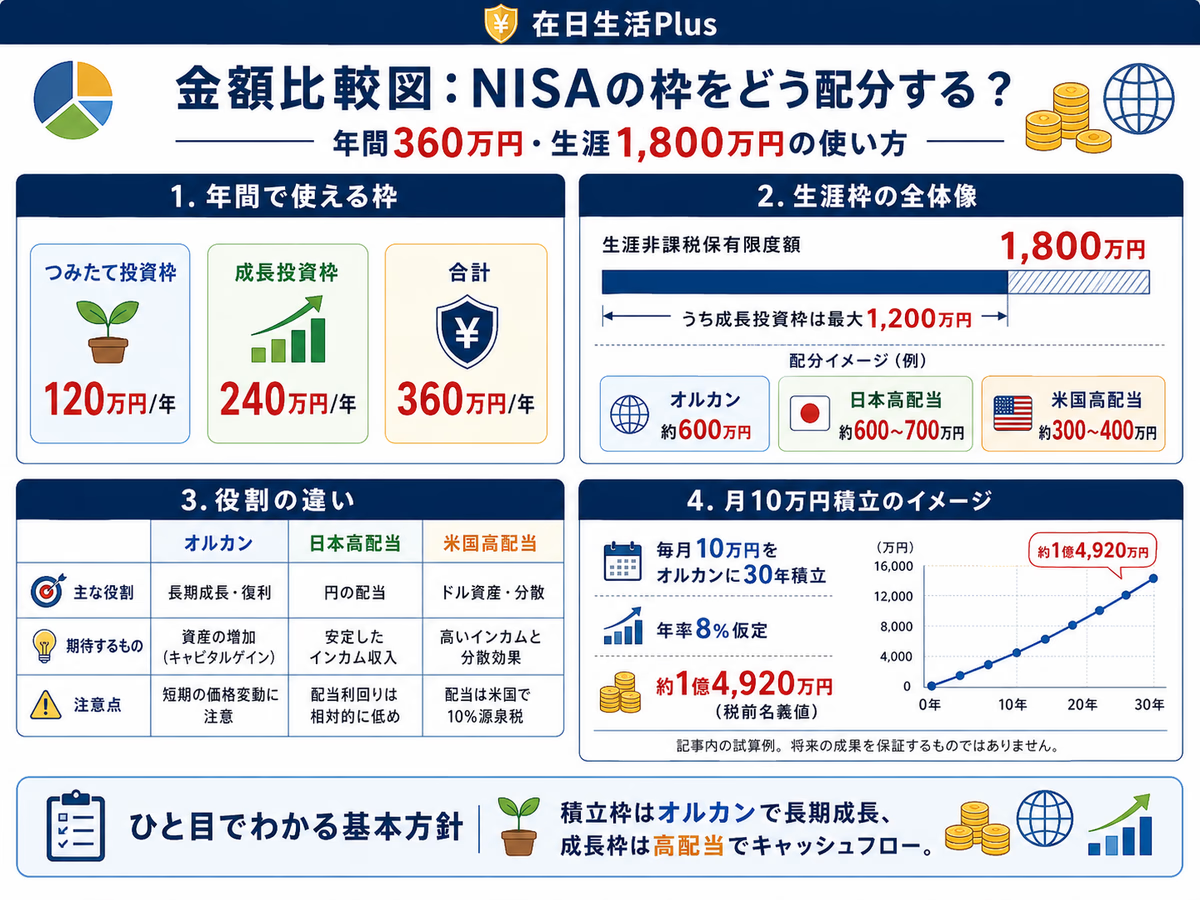

新NISA每年的可投资额度是360万円,由两个部分组成:つみたて投資枠120万円、成長投資枠240万円。很多人的第一反应是「全部买オルカン」。但这两个枠在制度设计上有一个关键差异:つみたて投資枠以定期・継続买入为前提,成長投資枠可以单笔买入。正是这个差异,决定了它们可以承担不同角色。

| 比较点 | 積立投資枠 | 成長投資枠 | 战略含义 |

|---|---|---|---|

| 年度额度 | 120万円(月10万円上限) | 240万円 | 成長枠是積立枠的2倍,配置弹性更大 |

| 生涯上限 | 包含在1,800万円总额度内 | 最多1,200万円 | 长期来看,積立枠适合作为持续累积的主轴 |

| 买入方式 | 定额定投(月/周/日) | 单笔或定投都可以 | 成長枠更适合在暴跌时集中买入 |

| 可投产品 | 金融庁认定的投信・ETF | 个股・ETF・REIT・公募投信(排除整理・監理銘柄、部分高风险投信等) | 成長枠的选择范围远比つみたて投資枠宽 |

| S3up的用法 | オルカン累积型 月10万円 | 日本高配当株+美国高配当ETF/投信 | 两者分工明确,不重叠,也不互相竞争 |

我个人的做法是:積立枠每月机械定投10万円到オルカン,成長枠用于暴跌时加仓并长期持有高配当资产。積立枠完全不择时,成長枠才是需要主动判断的部分。

新NISA的生涯上限1,800万円按簿価(取得価額)计算。卖出后,已使用额度会按取得价额在下一年以后恢复。也就是说,如果你用100万円买入オルカン,涨到150万円后卖出,恢复的额度是100万円,而不是150万円。

为什么我没有只买オルカン

2019年刚开始投资时,我在理论上什么都懂:买低成本指数基金,长期持有,不要择时,复利是最强大的力量。我也完全认同这套逻辑。

我自己投资的目标是每个月的分红收入>自己的基本支出。这样最基本的生活就有了保障。之后是每个月的分红收入>自己所有的支出,到这里就真正实现了财富自由。实现这个目标高配当株是合适的方法。

所以,「高配当资产资金效率差」这个说法并不完整。资金效率较低,不代表它对投资行为没有价值。高配当资产带来的现金流,在市场暴跌时会变成心理稳定器,让我没有因为账面亏损而中断定投。2022年的经历,就是我形成这套双核心策略的关键原因。

高配当株的价值,不在于「一定比オルカン赚得多」,而在于:

① 提供日元现金流——账面亏损时,生活不必依赖卖出资产。

② 充当心理稳定器——暴跌时还能继续定投オルカン,不中断复利。

③ 让收益变得具体——配当金定期到账,会增强长期持有的信心。

如果只看总收益率,高配当资产可能输给纯成长型资产。但如果因为没有现金流支撑,在暴跌时停止定投,最终输掉的反而是整个长期收益。

为什么積立枠主力选择オルカン

eMAXIS Slim 全世界株式(オール・カントリー)在2026年2月纯资产突破10兆円,成为日本投信市场上首只达到这一规模的基金。它能获得投资者的压倒性支持,理由很清楚:成本低、分散度高、长期实绩强。

| 指标 | 数值(2026.04时点) | 意义 |

|---|---|---|

| 信託報酬 | 0.05775%/年 | 持有100万円时,年费约578円,远低于多数QDII产品 |

| 純資産残高 | 10兆円突破(2026年2月) | 规模越大越稳定,繰上偿还风险越低 |

| 米国株比率 | 約63.9% | 以美国这个全球最大经济体为核心,同时分散到52个国家、约3,000只股票 |

| 设立以来收益(2018.10〜) | +192%(2026.04时点) | 约8年接近3倍,年化表现超过15% |

| 30年回测年化 | 约8%(MSCI ACWI基准) | 100万円持有30年后约1,006万円(税前试算) |

| 分配金方針 | 累积型(无分配金) | 尽可能放大NISA口座内的复利效果 |

用30年做一个模拟:每月定投10万円,假设年化8%复利,30年后约为14,920万円(税前名义值)。如果只投20年(月10万円×20年),结果约为5,890万円。多坚持10年,试算差距会扩大到约9,000万円。这不是收益保证,而是说明时间和复利的威力;实际结果会随市场和汇率大幅波动。

つみたて投資枠应优先选择低成本、无分配或分配金自动留在基金内再投资的产品。NISA内的分配金本身原则上日本侧非課税,但如果基金频繁分配,复利效率会下降,也可能让你把现金拿出账户后再投资时重新消耗年度枠。オルカン对应的代表产品是「eMAXIS Slim 全世界株式(オール・カントリー)」——这是つみたて投資枠最标准的选择之一。

「オルカン和S&P500选哪个」是最常见的问题。作为積立枠主力,我的结论很简单:如果犹豫,就选全世界(オルカン)。理由是它不会把风险集中在美国一个国家,未来各国市值比例变化时也会自动调整。有人说「オルカン里美国股占6成以上,和S&P500差不多」,但剩下近4成的全球分散价值不应该被忽视。

成長枠怎么设计:日本高配当株 vs 美国高配当ETF

成長枠240万円是配置高配当资产的主要空间。可以从日本高配当个股、日本高配当ETF、美国高配当ETF(直接持有或投信版)这几类中,根据自己的投资风格选择。先看整体对比,再逐一说明。

| 类别 | 代表标的 | 预期配当股息率(2026.04) | 特点 | 适合成長枠程度 |

|---|---|---|---|---|

| 日本个股 | 小松製作所 / ブリヂストン / 伊藤忠商事 / KDDI / NTT | 4% | 选股自由度高,可以自己构建组合 | ★★★★☆ |

| 美国高配当ETF(直接) | VYM / HDV / SCHD / SPYD | 2.5〜3.5% ※美国10%源泉税前 | 资产质量高、增配实绩强,但有美国源泉税问题 | ★★★☆☆ |

美国高配当ETF 3种对比(直接投资时):

| ETF | 费用率 | AUM(规模) | 股息率(TTM) | 5年增配率 | 成立以来年化 | β值 |

|---|---|---|---|---|---|---|

| VYM(バンガード 米国高配当株ETF) | 0.06% | 約850億ドル | 2.5% | 6〜7%/年 | 約9% | 0.74 |

| HDV(iシェアーズ コア 米国高配当株 ETF) | 0.08% | 約135億ドル | 3.0% | 3〜5%/年 | 約9.5% | 0.34〜0.62 |

| SCHD(シュワブ 米国配当株式 ETF) | 0.06% | 約870億ドル | 3.5% | 10.6%/年 | 約13.3% | 0.68 |

如果通过NISA口座直接持有美国ETF(VYM/HDV/SCHD),美国侧10%的配当源泉税即使在NISA里也无法用日本的外国税額控除取回。日本侧虽然免税,但美国侧10%会成为实际成本。

一个现实的对策是使用日本投信版:例如楽天SCHD、SBI・S・米国高配当株式等。它们并不能神奇消除所有外国税成本,但申购・分配・円建て管理更接近日本投信的使用体验,对不想直接处理美国ETF的人更容易长期持有。信託報酬、分配方針、純資産残高会变化,买入前必须看最新目論見書。

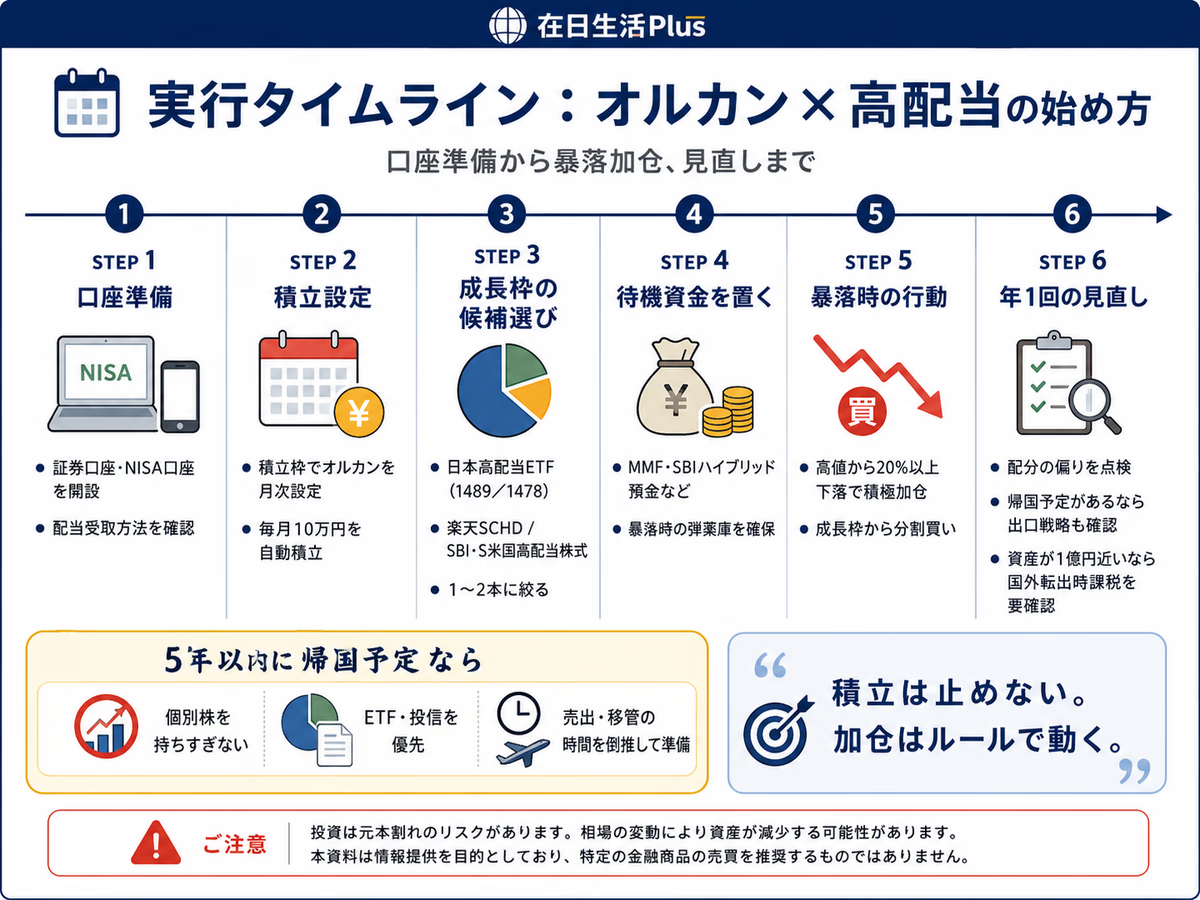

我的实际配置:月10万円定投+暴跌加仓

下面公开我目前的具体配置方式。这不是个别投资建议,而是一个用来说明双核心策略如何落地的实际案例。

- 積立枠(月10万円):100%投入eMAXIS Slim 全世界株式(オール・カントリー)累积型。每月等额自动买入,完全机械执行。暴跌时不额外加码,暴涨时也不停投。

- 成長枠(以暴跌加仓为主):以日本高配当ETF(1489/1478)加上楽天SCHD(或SBI・S・米国高配当株式)为核心。平时保持观望,把「从高点下跌20%以上」设为加仓触发条件。

- 个别股:少量持有JT・ソフトバンク・KDDI。只保留那些ETF难以替代、自己真正理解、并且有信心长期持有的个股。

暴跌加仓的规则:「不应该择时」这个观点本身没错,但我选择了一个更务实的折中方案:把从高点下跌20%以上定义为「积极加仓区间」,从成長枠待机资金(证券账户内MMF等)中分批或一次性投入。20%这个标准,是历史上较大调整与真正熊市之间经常被使用的分界线。

2022年S&P500暴跌,从年初算起一度下跌约25%。我用成長枠的待机资金,多次加仓高配当株。

那时我还能坚持積立枠オルカン定投,原因很明确:高配当株每月或每季度仍然有配当金到账。账面浮亏不断扩大,但JT和ソフトバンク的配当持续入账,让我看到「这笔投资仍然在运作」的现实证据,也成为我不中断定投的心理支柱。

下面是NISA生涯1,800万円额度的配置目标参考:

| 类别 | 生涯持有目标 | 主要资产 | 作用 |

|---|---|---|---|

| 積立枠オルカン | 约600万円(10年×月10万円) | eMAXIS Slim オルカン累积型 | 长期资产形成主轴,复利引擎 |

| 成長枠高配当(日本) | 约600〜700万円 | 1489/1478/个别高配当株 | 日元现金流,定期收入来源 |

| 成長枠高配当(米国) | 约300〜400万円 | 楽天SCHD / SBI・S米国高配当 | 美元成长性+配当,货币分散 |

| 备用资金(成長枠外) | 随时保留一定比例 | MMF・短期国債投信 | 暴跌加仓的弹药库 |

以上只是基于本人实战经验的配置案例,不构成个别投资建议。投资存在风险,过去业绩不代表未来收益。实际投资决策请自行负责,如有需要请咨询理财规划师或税理士。

在日中国人运用NISA时必须想清楚的4件事

新NISA面向所有日本居住者开放,但在日中国人还有一些特殊的优势和注意事项。如果不了解下面4点就开始投资,之后很容易留下遗憾。

- ① 日本NISA不占用中国个人5万USD便利化购汇额度:工资在日本、资金从日本银行进入日本券商时,本质上是在日本境内投资。它不是从中国把人民币换成美元汇出去,和中国境内每年5万USD便利化购汇额度不是同一件事。

- ② 美元资产可以通过日本账户配置:在日本居住期间,用NISA或課税口座买全球投信、美国ETF、日本上市ETF,比从中国账户绕道QDII或港美股账户更直接,成本也更透明。

- ③ 回国前要倒推卖出・移管时间表:自愿回国通常不能继续正常使用NISA。5年内有回国可能的人,应减少流动性差的个别股,优先选择卖出容易、税务资料清楚的投信或ETF。

- ④ 资产接近1亿円时要提前看国外転出時課税:NISA本身不太可能单独触发,但NISA、特定口座、未上市株、ストックオプション等合计接近1亿円时,出国前就应咨询税理士。

按人生阶段调整配置

在日中国人的情况差异很大:来日年数、家庭构成、是否有回国计划、收入水平都会影响配置。下面5种情形可以作为参考,对照一下自己更接近哪一种。

| 情形 | 積立枠配分 | 成長枠配分 | 注意点 |

|---|---|---|---|

| 来日3年未满・单身 | オルカン 月5〜10万円(量力而行) | 少额配置或暂时观望 | 优先准备6个月生活防御资金,NISA额度不必急着用满 |

| 来日5〜10年・双薪夫妇 | 夫妻各自账户分别定投オルカン 月各10万円(合计20万円) | 日本高配当ETF(1489/1478)每年50〜100万円规模 | 夫妻各自开设NISA,生涯合计3,600万円免税额度。成長枠可按家庭整体统一管理 |

| 永住・有子女 | オルカン月10万円,另行规划教育资金 | 楽天SCHD或SBI・S米国高配当,长期分散 | 优先平衡教育费与住宅ローン压力,同时保留暴跌加仓资金 |

| 5年内可能回国 | 可继续定投オルカン,但要认识到投资期间较短 | 成長枠聚焦高配当资产。避免过多持有个别股,以ETF为主 | 从回国日倒推NISA卖出时间表,并注意1亿円门槛 |

| 高度専門職・年収1,000万円超 | オルカン月10万円(最大化) | 成長枠240万円尽量充分利用。可持有多只日美高配当ETF+少量个股 | 同时充分利用iDeCo,并注意国外財産調書5,000万円门槛 |

夫妻各自运营NISA时,两人的生涯枠合计可达到3,600万円免税额度。账户虽然分开,但投资方针可以统一,相当于以家庭整体为单位运营。我的做法是:配偶者账户同样等额定投オルカン,高配当株则主要集中在我自己的账户。

4种常见错误

下面整理的是在日中国人运用NISA时很容易踩到的4个坑。

- 【错误①】成長枠也全部投オルカン:オルカン没有现金分配,只靠一只オルカン,暴跌时容易缺少心理支撑,甚至中断定投。成長枠可以分给高配当资产,让两部分承担不同角色。

- 【错误②】只买高配当,不定投オルカン:只持有高配当株,很难最大化30年复利效果。尤其是20〜30代,如果轻视指数长期定投,退休时的资产规模可能差很多。

- 【错误③】一直等暴跌,结果永远不入场:「再跌一点再买」是择时投资里最危险的心理。机械定投的优势在于持续入场。暴跌加仓只是「按规则追加投资」,不能替代日常定投。

- 【错误④】有回国计划,却大量持有个别股:回国前大量持有个别股,卖出时机会受到企业决算、股东大会和市场走势影响。5年内有回国计划的人,应提前转向流动性更高的ETF或投信,方便退出。

FAQ 8题

A. 犹豫就选オルカン。S&P500集中于美国,如果美国长期低迷,恢复会更慢。オルカン分散到全球约3,000只股票,并按市值加权自动调整比例。面对「不知道未来哪个国家会涨」的不确定性,全球分散就是最直接的答案。

A. 如果重视成本,SBI・S・米国高配当株式(0.1238%)更有优势。楽天SCHD为0.192%,但设立时间更早,有一定实绩。两者都追踪SCHD,实质内容接近。SBI证券主用户选择SBI版,在操作和手续费上也更顺手。

A. 美国侧10%源泉税即使在NISA里也无法取回,因为不能使用外国税额控除。对策有三种:①使用累积型投信;②使用投信版(楽天SCHD等);③在特定口座持有美国ETF,再利用外国税额控除抵扣一部分日本税。若目标是高配当,NISA×直接美国ETF未必是最优组合。

A. 证券公司的MMF(货币市场基金)或SBI证券的「SBIハイブリッド預金」(与住信SBI网络银行联动账户)比较现实。它们既能获得一定利息,又可以较快转入投资。基本原则是:待机资金不要长期停留在几乎无收益的状态,而应在等待中也获得一定利率。

A. 上场股票・ETF的配当金领取方式有多种。若未选择「株式数比例配分方式」,即使是NISA口座的配当金,也可能在日本侧被课税(20.315%)。需要在证券公司提前设置。SBI・楽天通常都需要在开户后另行办理「配当金受取サービス」或「株式数比例配分方式」变更手续,这是非常容易被忽略的细节。

A. 因雇主转勤命令等やむを得ない事由出境时,可以按条件申请最多5年继续持有,但出国中不能新买入。自愿回国原则上不适用。持仓资产可否移管至課税口座、是否必须卖出、能否继续保有某些商品,取决于券商和商品类型;非居住者通常不能继续使用特定口座。浮盈较大时,在仍是日本居住者、NISA内卖出通常更容易控制税务结果。

A. 居住在日本期间,NISA应优先。理由是:① 非课税额度最高1,800万円,制度已经恒久化;② 可以直接投资低成本全球分散投信;③ 不需要消耗中国5万USD换汇额度,就能构建美元资产。中国账户更适合作为人民币功能账户(给父母汇款・国内支出),长期投资主账户应放在日本。详情可参见在日中国人资产配置2026:为什么主账户应该放在日本。

A. 用完生涯枠后,追加投资可以转到特定口座(课税口座)。特定口座的卖出益・配当需要缴20.315%,但可以进行损益通算和亏损繰越控除(3年),这一点反而比NISA更灵活。此外,利用iDeCo的积立上限扩大(2026年12月以后)继续积累退职金账户,也是用完NISA后的重要选项。

总结:双核心策略与行动清单

NISA配置的核心,是同时构建「长期复利引擎」与「现金流安全网」。オルカン非常适合承担前者,但无法提供后者。高配当株可以承担后者,但在长期复利效率上未必最优。两者搭配,才能在市场暴跌时仍然有继续定投的心理和资金基础。

投资中最难的,不是做出正确判断,而是把正确行动长期坚持下去。2022年暴跌时,我没有中断オルカン定投,靠的是高配当株持续到账的配当金,以及「因为这是规则,所以继续执行」这套机制。——S3up

可以马上确认的5件事:

① 積立枠设置:是否已在SBI证券或楽天证券设置オルカン累积型月次自动定投?

② 配当金领取方式:是否已变更为「株式数比例配分方式」?(未设置时,NISA配当也可能被课税)

③ 成長枠候选:是否已从日本高配当ETF(1489/1478)或楽天SCHD/SBI・S米国高配当株式中,选出符合自己方针的1〜2只?

④ 回国计划:5年内有回国可能时,是否已确认NISA卖出时间表与1亿円门槛?

⑤ 待机资金:是否已在MMF或SBIハイブリッド預金中准备好暴跌加仓的「弹药库」?

NISA制度未必永远以现在的形式存在。比起一开始就想着用满额度,现在先启动一套自己能长期坚持的机制更重要。哪怕每月只有1万円、3万円,先开始,才是最优先的行动。

オルカン×日美高配当の双核心配置を実装したら、持仓可视化工具 で行业配置・账户配分・综合股息率を点検しよう。SBI 证券 CSV ドラッグ&ドロップで日本侧、米国侧は手動入力+Yahoo Finance 自動取得。NISA 成長枠の高配当割合と特定口座の課税済み现金流を一画面で把握できる。