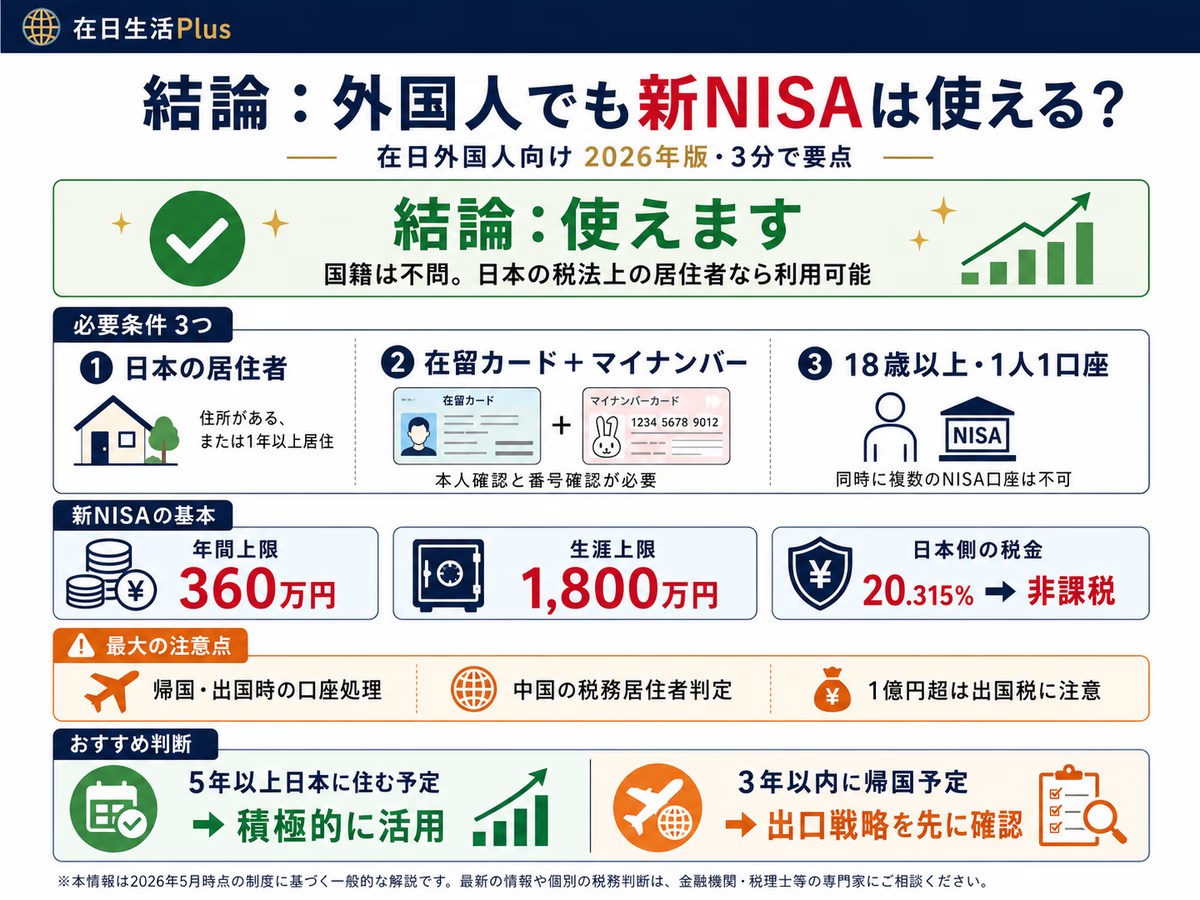

外国人在日本能不能用NISA?答案是能——只要你是日本税法上的"居住者"且持有在留卡与マイナンバー,国籍完全不构成障碍。但对在日华人来说,真正的难点不在开户本身,而在于"回国之后账户怎么办"和"中日两国税务如何协调"。本文基于2026年最新规则,从开户资格到回国处置全程讲清。

✅ 资格:原则上日本国内居住的18岁以上人士,外国籍也可申请;实务上需要マイナンバー与本人确认资料

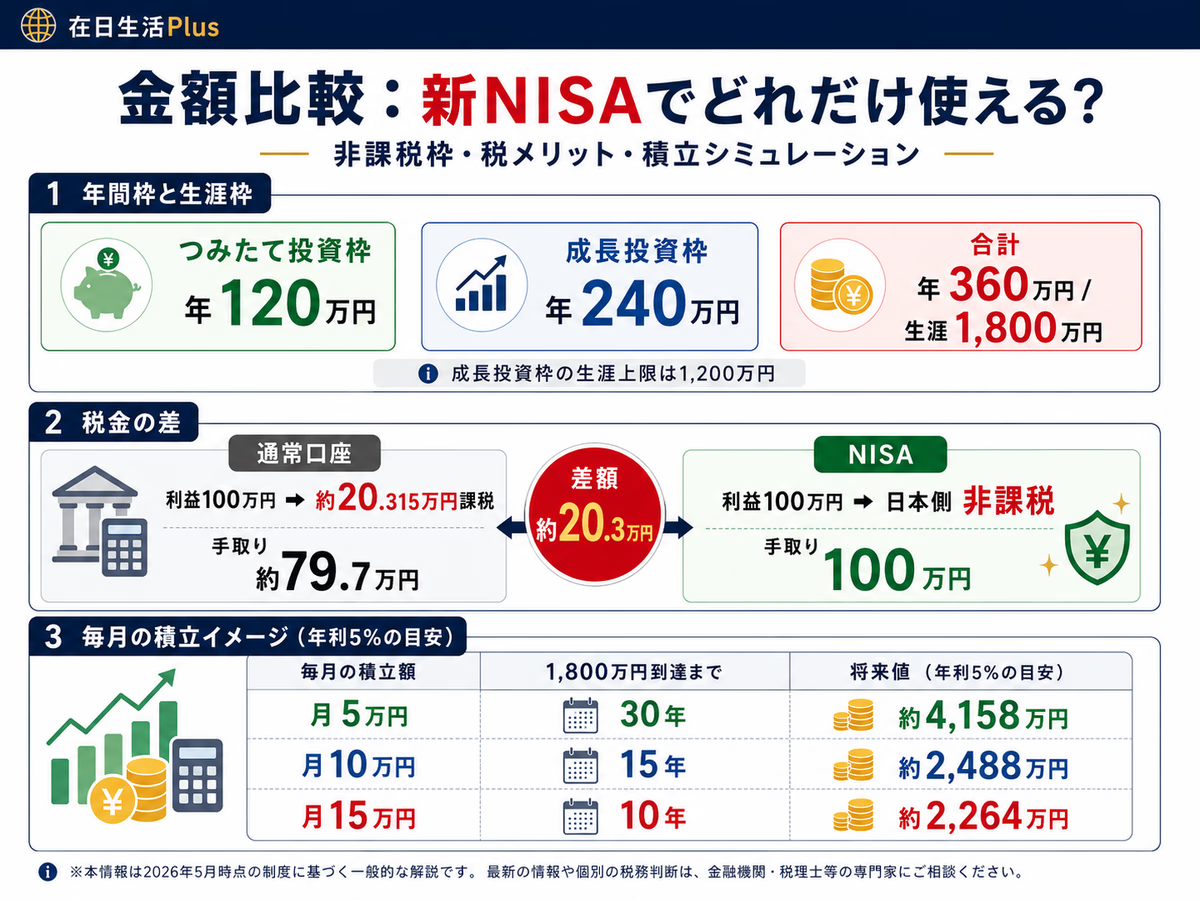

💴 额度:年度上限360万円,生涯累计1,800万円(日本侧売却益・配当等非課税;外国税和商品成本另算)

⚠ 回国风险:永久回国须提前办理NISA账户处置;雇主调职等一时出国,可按条件申请最长5年继续保有

本文信息更新至2026年4月。NISA制度与券商政策持续调整,投资前请以金融庁及各券商官网最新信息为准。

一图看懂新NISA:2024制度改革后的四大核心规则

2024年1月启动的新NISA带来四大核心变化:① 非课税期间"永久化"(旧制度最长20年,新制度无限期);② 制度本身恒久化,不再有旧制度那样的期限压力;③ つみたて投資枠与成長投資枠可同年并用;④ 卖出后,已使用的取得価額部分可在翌年以后恢复。这意味着只要你仍符合NISA对象者条件,1,800万円的免税仓位可以长期使用。

| 项目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年度额度 | 120万円 | 240万円 |

| 生涯上限 | 可占满1,800万(无独立上限) | 最多1,200万 |

| 可投产品 | 金融庁认定低费率投信·ETF(约347只) | 个股、ETF、REIT、公募投信(排除整理监理股、月分红型等) |

| 适合人群 | 小白、定投、长期积累 | 进阶投资者、选股、美股 |

旧NISA(一般NISA / つみたてNISA)的余额按原有非课税期间继续持有,不可rollover至新NISA,新旧额度独立管理。已在同一金融机构持有旧NISA的人,通常会由金融机构开设新制度的NISA枠;想换金融机构时,则需要按金融機関変更手续办理。

外国人到底能不能开NISA?三道门槛一次讲清

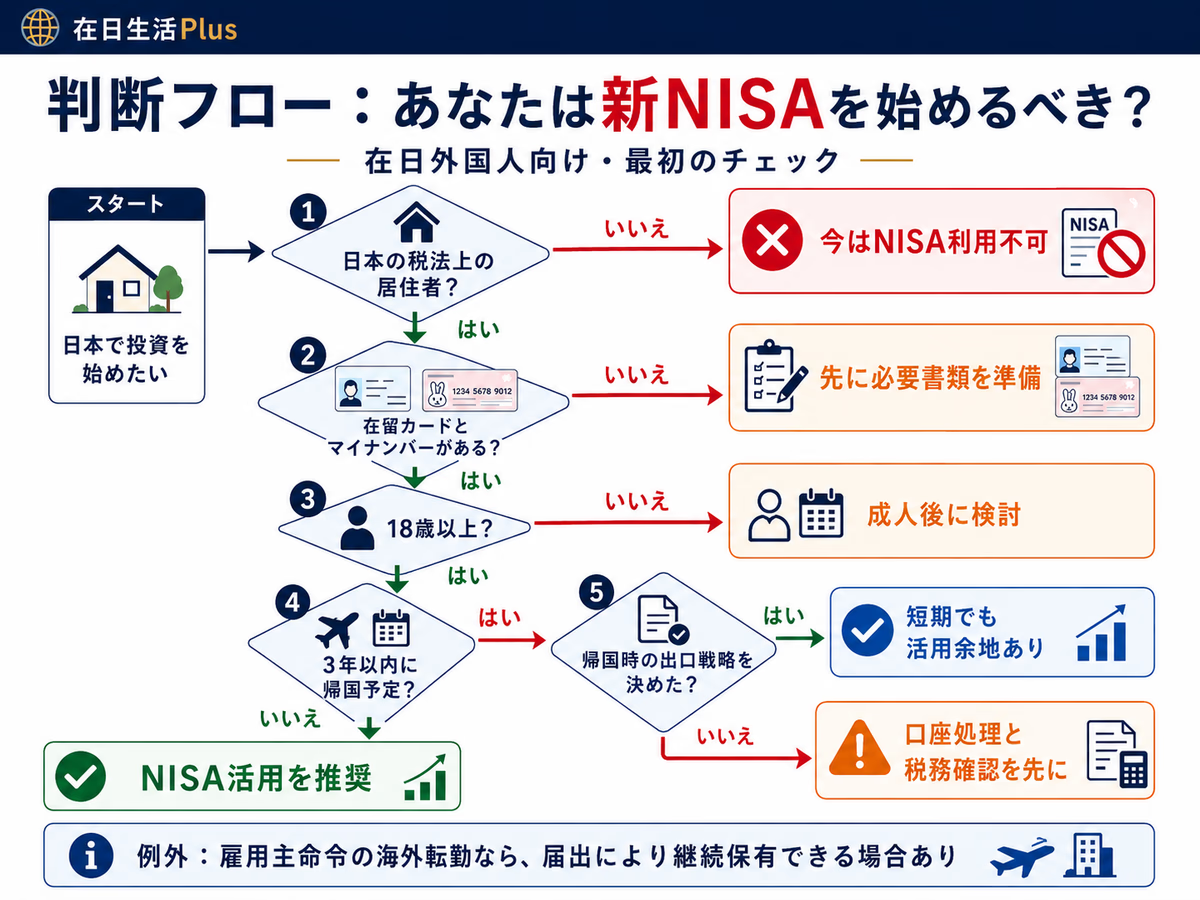

第一道门槛:你必须是日本税法上的"居住者"。判定标准是在日本有"住所"(生活的本拠)或连续居所满1年以上(所得税法第2条)。请注意:国籍完全不是判断依据,中国籍、台湾籍、香港籍对开户资格没有任何影响。

来日不满6个月且无日本就业实绩的人,大多数券商会以"居住者确认困难"为由拒绝开户。建议在日工作6个月以上、已有住民票后再申请。

第二道门槛:マイナンバー(个人番号)与在留卡缺一不可。マイナンバー是法定强制要件,没有就无法开户。提交方式三选一:① マイナンバーカード正反面;② 通知カード + 本人确认证件;③ 含マイナンバー号的住民票。在留卡是身份核实的核心,建议在留期限剩余不低于6个月再申请。

第三道门槛:年龄与账户唯一性。开户当年1月1日须满18岁。全日本同一时间只能开1个NISA账户(跨机构),每年可申请转移至其他券商一次。

如果最初开在某券商后来想换(如从マネックス换到SBI),通常按以下顺序操作:

① 当前券商申请「勘定廃止通知書」或金融機関変更相关书类(当年已使用NISA枠时,原则上从翌年开始在新券商投资)

② 新券商申请「非課税口座開設届出書」+提交原券商书类

③ 税务署确认(二重口座检查)→新券商NISA开通

⚠ 关键限制:已投资的部分不能物理搬迁,旧券商持仓继续按原制度管理。只有未来新投资才在新券商进行。

金融機関変更有提交期限和年度限制,尤其9月下旬以后很容易错过当年手续。实际日期以各券商公告为准。

各类签证可否开NISA?12种在留资格对照表

以下表格根据各券商公开政策与实务案例整理。制度上"可开"并不代表券商一定受理,最终以各券商审查结果为准。

| 在留资格 | 能否开NISA | 实务风险说明 |

|---|---|---|

| 永住者 / 特别永住者 | ✅ 可 | 最推荐,审查最宽松 |

| 日本人的配偶等 / 永住者的配偶等 | ✅ 可 | 稳定,几乎无障碍 |

| 定住者 | ✅ 可 | 稳定 |

| 技術・人文知識・国際業務 | ✅ 可 | 建议来日6个月后申请 |

| 高度専門職 / 経営・管理 | ✅ 可 | 稳定 |

| 企業内転勤 / 教授 / 教育 | ✅ 可 | 稳定 |

| 家族滞在(18岁以上) | ✅ 可 | 需确认无就业限制 |

| 留学(学生签) | ⚠ 制度上可 | 成年+住所满1年,毕业回国需关户;SBI/楽天有开户实例 |

| 特定技能 | ⚠ 制度上可 | 以回国为前提,券商审查趋严 |

| 技能実習 | ⚠ 不建议 | 以回国为前提,语言门槛高,实务难度大 |

| ワーキングホリデー | ❌ 基本不可 | 1年内居所难以认定,大多被拒 |

| 短期滞在 / 外交・公用 | ❌ 完全不可 | 无住民票,不符合居住者要件 |

技能実習生和Working Holiday签证即使偶有开户成功案例,回国时被迫清仓的税后收益通常覆盖不了操作成本,综合来看不建议使用NISA。

主流券商外国人友好度对比 & 开户流程

编辑S3up本人在SBI証券开设了NISA账户,并实际体验了从材料准备到账户可用的全流程。以下对比与流程说明均基于亲身实操经验。

遇到的坑1:銀行連携の手順

最顺畅的是先开住信SBIネット銀行→再开SBI証券→NISA即日可申请这条链路。用三菱UFJ等外部银行时,追加本人确认步骤1〜2天。

遇到的坑2:NISA税务署审查等待

账户本身审查约5天,但NISA税务署审查额外需要10〜14天。期间普通口座可先用,但NISA额度无法使用——新手容易误以为"账户好了就能买NISA",结果按普通口座买,吃20.315%税。

强烈建议:开户后先等NISA审查通过(マイページ显示「NISA利用可能」),再设置定投。

| 项目 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| 外国籍受理 | ✅ | ✅ | ✅ |

| 在线开户 | ✅ | ✅(美籍除外) | ❌ 仅邮寄 |

| 汉字/通称名登录 | △(需联系客服) | ✅(需追加材料) | ❌ 仅罗马字 |

| 非居住者继续保有规则 | 需按商品和届出确认 | 需按商品和届出确认 | 需个别确认 |

| 美股品种数量 | 业界最多 | 丰富 | 丰富 |

| 对华人实操友好度 | ★★★★★ | ★★★★☆ | ★★★☆☆ |

推荐SBI证券的三大理由:① 非居住者继续保有可选商品最广(含美国ETF);② 在留期限要求最宽松;③ 美股·中国股品种最全,适合华人投资组合。

- 在留卡正反面(有效期内)

- マイナンバー证明(カード / 通知カード+证件 / 住民票 三选一)

- 补充身份证件(驾照或护照)

- 本人名义日本银行账户(三菱UFJ / 住信SBIネット銀行等)

- 日文地址(含建物名·部屋番号,需与住民票一致)

开户9步流程(以SBI证券为例):① 进入官网点击"口座開設";② 填写基本信息(姓名、住所、生年月日);③ 上传在留卡、マイナンバー证明;④ 设置登录密码;⑤ 选择NISA开设(新NISA);⑥ 选择纳税方式(建议"特定口座·源泉徴収あり");⑦ 完成反洗钱问卷;⑧ 等待审查(3–7个工作日);⑨ NISA税务署审查额外需1–2周。注意:汉字姓名若罗马字超过9字符会被系统截断,请提前联系客服处理。

- 来日未满6个月且无日本就业记录

- 在留资格为外交·公用·短期滞在

- マイナンバー未交付或系统信息不一致

- 姓名/地址在汉字与罗马字之间拼写不一致

- 在留期限不足6个月

在日华人怎么投?策略与产品推荐

つみたて枠与成長枠可以灵活搭配。建议新手先用つみたて枠做定投,稳定积累后再用成長枠配置个股或ETF。年度360万円的总额度对大多数工薪族来说是充裕的上限,无需强求用满。

| 人设 | つみたて枠配置 | 成長枠配置 | 适合理由 |

|---|---|---|---|

| 工薪族全球分散型 | 月10万×eMAXIS Slim 全世界株式(オール・カントリー) | オール・カントリー or 高配当株 | 低费率+全球分散+自动再投资,最适合长期积累 |

| 美股信徒型 | 月10万×eMAXIS Slim 米国株式(S&P500) | S&P500 or 高配当株 | 美股长期收益率高,但需了解汇率风险 |

美股配息在NISA账户内仍被美国预扣10%源泉税,而NISA没有日本税可以抵扣,这10%就永久消失了。长期持有S&P500 ETF时,选择"累积型"(分配金再投资型)比"分配型"更划算。

eMAXIS Slim系列(三菱UFJアセットマネジメント)是华人首选的三大理由:① 信托费率全日本最低(全世界株式0.05775%);② SBI·楽天均可零手续费申购;③ 覆盖全世界/S&P500/先进国等主流指数,组合搭配灵活。

| 月额定投 | 达到1,800万需要 | 年化5%时约增长至 |

|---|---|---|

| 5万円 | 30年 | 约4,158万円 |

| 10万円 | 15年 | 约2,488万円 |

| 15万円(含成長枠) | 10年 | 约2,264万円 |

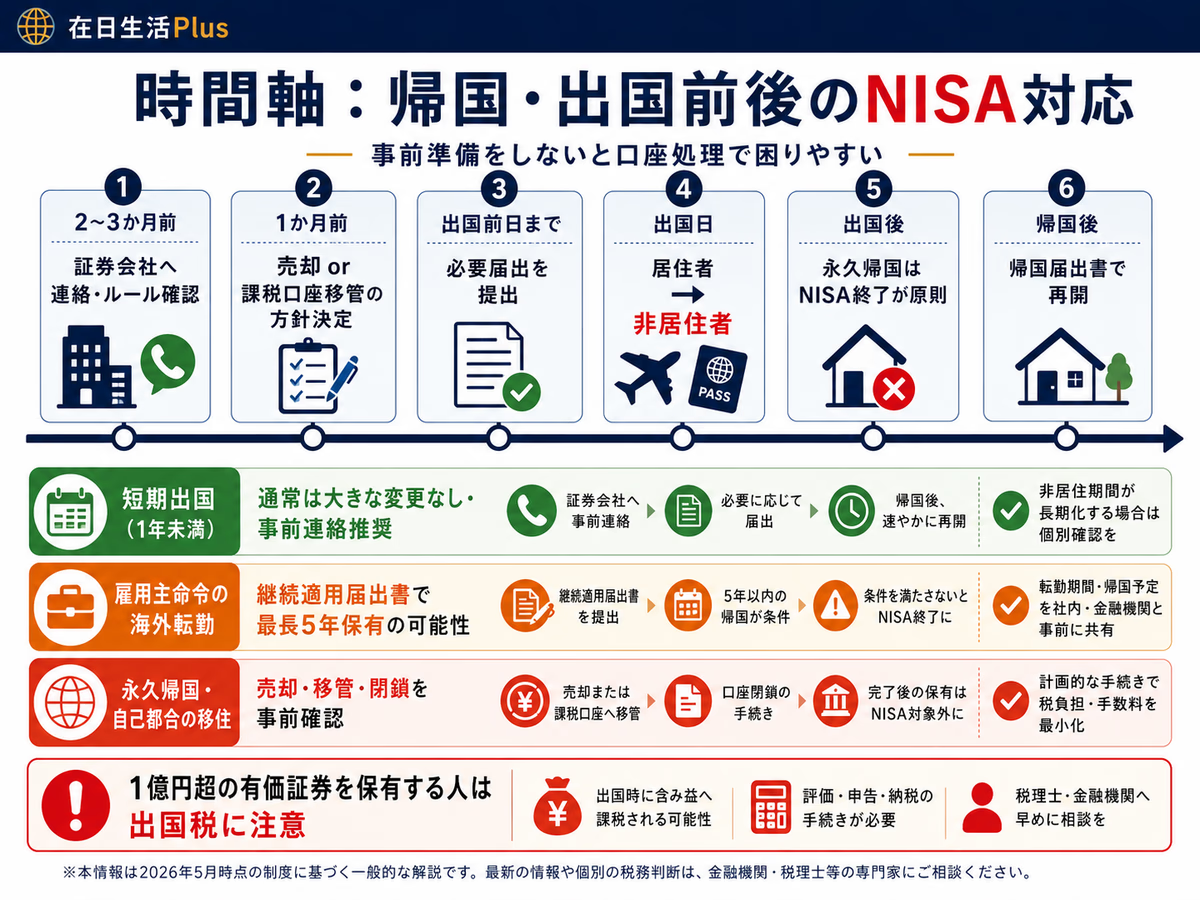

⚠ 最重要一章:回国/离开日本后,NISA怎么办?

此章是外国人使用NISA最大的风险点,建议在决定开户前先读完本章,再做决策。

NISA的核心规则是:原则上面向日本国内居住的对象者。一旦你成为日本税法上的非居住者(即主要生活地不再是日本),通常需要在出国前向券商提交出国相关届出,NISA内资产会按券商规则移至課税口座、卖出,或办理可继续保有的例外手续。具体处理方式不是所有券商都相同,必须提前确认。

唯一的例外是「雇主命令的海外调职」。根据金融商品取引業等相关内阁府令(2019年改正),如果是因公司命令(辞令)派去海外,可以在出国前一天提交「非課税口座継続適用届出書」,最长5年内继续保有NISA持仓。回国后提交「帰国届出書」就能恢复正常。关键限制:必须是雇主出具的调职命令,自愿移民、留学、辞职、退休、婚姻移居都不适用。

永久回国中国多属于"自己都合出国",一般不适用雇主调职型的5年继续持有特例。能否在課税口座继续保有、是否需要卖出、哪些商品可留存,取决于券商与商品类型。

关闭或移管NISA时,NISA内で発生した日本侧売却益・配当等原则上仍按NISA规则非課税处理;移管后若将来再卖出,则从移管时点以后的增值部分可能成为課税对象。非居住者的日本株・投信・外国ETF处理还会受到国内法、租税条约、券商受托政策影响,不能简单理解成"回国后一定不课税"。

| 离日场景 | 居住者状态 | NISA处理 | 建议动作 |

|---|---|---|---|

| 短期出国 < 1年 | 仍为居住者 | 不变 | 出发前通知券商,避免账户被冻结 |

| 雇主调职 1–5年 | 成为非居住者 | 可继续持有 | 出国前1天提交継続適用届出書 |

| 永久回国 / 自行移居 | 成为非居住者 | 强制关闭 | 出国前决定:卖出变现,还是移転至一般口座 |

2026年4月时点,各券商对非居住者的继续保有规则差异很大:有的允许部分商品继续保有,有的要求卖出或限制交易,有的对美国ETF・投信・日本株分别设不同规则。政策在2024–2026年间变化较快,请在出国前务必向券商官方确认最新规则,并保存客服回答或书面通知。

有価証券总额1亿日元以上的居住者在出国(成为非居住者)时,账面未实现收益也会被视同卖出课税——这是「国外転出時課税制度」(所得税法第60条の2、2015年施行)。

触发条件(3个全满足):

① 出国日时点的有价证券・匿名组合契约出资等合计≥1亿日元(含NISA持仓・特定口座全部合算)

② 出国前10年内在日本有住所或居所合计超过5年

③ 成为非居住者(永久回国、移民等)

税率:所得税・復興特別所得税合計约15.315%。1亿日元浮盈3,000万日元→课税约459万日元。

猶予制度:出国前申报并提供担保,可申请最长5年纳税猶予(国外転出時課税の納税猶予の特例)。5年内没卖出→回国→特例申请→课税撤销。

对在日华人的意义:对年收1,000〜3,000万日元的普通会社员影响较小,但对经营者・驻在高管・长期投资累积了大量股票资产的永住者是一个非常大的潜在负担。NISA满额1,800万仅一个账户不会触发,但加上特定口座・一般口座持仓、未上市股票后很快就会跨过1亿门槛。

来源:国税庁No.1478「国外転出をする場合の譲渡所得等の特例」。资产可能超过1亿円的人,强烈建议在出国前1年就开始找税理士咨询。

最稳妥的做法是在计划离日前至少2个月联系券商客服,提前确认账户处理流程,避免因信息递延导致被强制平仓或丢失税务文件。

中国税务视角:回国后NISA收益要在中国交税吗?

是否需要在中国缴税,取决于你是否是"中国税务居民"。中国个人所得税法里的"有住所"看的是户籍、家庭、经济利益关系等形成的习惯性居住联系,不是单看护照或国籍。很多在日华人虽然长期住在日本,但仍保留中国户籍、家庭和主要资产,因此回国或被中国税务机关关注时,需要重新判断中国税务居民身份。

中日税收协定设有"加比规则(Tie-breaker)":依次按永久住所→重大利益中心→经常居住→国籍来判断税务居民归属。如果你的工作、家庭、资产主要在日本,条约上你应只属于日本税务居民,中国不应对你的日本所得课税。但这需要主动举证,且近年中国税务当局审查力度明显加强。

回国后如果成为中国税务居民,处置日本账户内资产时,卖出所得可能被按"财产转让所得"、配息可能被按"股息红利所得"处理,具体能否抵扣日本源泉税、成本价是否承认日本移管时的时价,需要结合中国申报口径和个案资料判断。不要把"日本NISA非課税"误解为"中国也一定不课税"。

中日均参与CRS(Common Reporting Standard)。CRS交换的核心不是国籍,而是金融机构识别出的税务居民地。日本居住期间,如果券商把你识别为日本税务居民,通常不会因此自动把账户信息交换给中国;但回国后变更住所、申报中国税务居民、或账户资料与实际情况不一致时,就可能进入跨境信息交换范围。抱着"回国就没人知道"的心态处理日本证券账户,在CRS时代风险很高。

合规建议:① 明确自己当前的税务居民身份;② 保留所有券商报表、交易记录至少5年;③ 大额持仓(超过等值100万人民币)建议在离日前同时咨询日本税理士和中国注册税务师,制定合规退出方案。

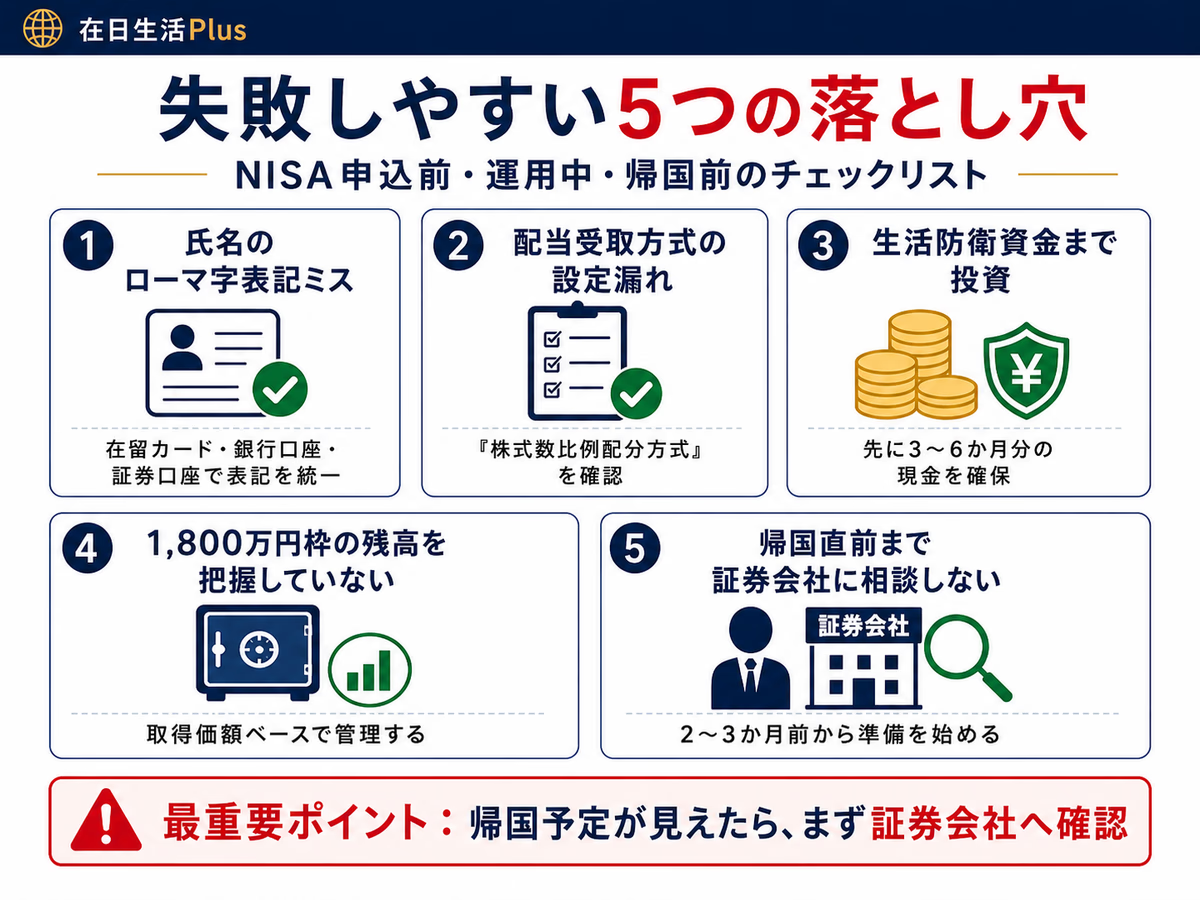

在日华人常犯的5个NISA错误

错误一:姓名罗马字填错。日本券商系统通常以片假名或罗马字存储姓名,中文姓名在转换时容易出现截断或顺序颠倒(中文习惯"姓+名",罗马字有时要求"名+姓")。一旦与在留卡不符,将导致审查退回,需重新提交所有材料,耽误数周。

错误二:日本上場株式・ETF的配息没选"株式数比例配分方式"。NISA中非課税的配当等,原则上限于通过开设NISA的金融商品取引業者等交付的もの。若选择登録配当金受領口座方式等其他方式,配当可能在日本侧被課税。开户后务必在"配当金受取方法"处确认是否为「株式数比例配分方式」。

错误三:把应急资金全部投入成長枠。NISA是长期投资账户,市场波动时卖出会消耗宝贵的免税额度(即使次年复活,当年额度损失不可追回)。建议在开设NISA前先准备3–6个月生活费的应急储蓄,再用闲置资金定投。

错误四:不记录1,800万额度使用进度。1,800万生涯额度以"取得価額(买入价)"计算,卖出后翌年以后也是按取得価額恢复,不是按卖出时市价恢复。若多次买卖,很容易误判可用额度。建议使用券商提供的"NISA枠残高"页面定期核查。

错误五:出国前未提前咨询券商。许多人在确定回国日期后才匆忙联系券商,往往发现账户关闭流程需要2–4周,与机票日期冲突。更糟糕的情况是非居住者状态被系统自动检测后账户遭冻结,持仓被强制以不利价格平仓。强烈建议在确定回国计划的2–3个月前就主动联系券商,从容安排。

NISA vs iDeCo:华人应该先开哪个?

| 维度 | NISA | iDeCo |

|---|---|---|

| 取出灵活性 | ✅ 随时可卖出 | ❌ 原则上60岁前不可取出 |

| 掛金所得控除 | ❌ 无 | ✅ 每年掛金全额从所得中扣除 |

| 投资收益非课税 | ✅ 日本侧売却益・配当等非課税 | ✅ 运用期间免税,领取时课税 |

| 回国处置难度 | 关闭账户,可变现 | 一时金领取流程更复杂,跨境汇款麻烦 |

| 华人优先推荐 | ✅ 优先开设 | 长期稳定居留者再考虑 |

预计5年内可能回国的华人:只开NISA,保持资金流动性。

持永住权或高度専門職且计划长期在日(10年以上):两者并用,iDeCo的所得控除优势非常显著。

家族合算NISA战略——夫妇双方+2027年未成年枠的布局

单人NISA生涯上限1,800万日元,对长期复利来说还是有限。以家族为单位规划NISA可以倍数级扩大非课税额度。

| 家族成员 | 开户条件 | 生涯额度 | 年度上限 |

|---|---|---|---|

| 本人(在日就业者) | 満18歳・在日居住者 | 1,800万日元 | 360万日元 |

| 配偶者(日本人 or 持在留资格) | 満18歳・在日居住者・独立开户 | 1,800万日元 | 360万日元 |

| 子ども(2027年予定の未成年つみたて投資枠) | 0〜17歳、親権者等が管理する方向 | 年間60万円・非課税保有限度額600万円予定 | 制度施行・金融機関対応を要確認 |

在日华人夫妇双方都开NISA,可以把家庭生涯非课税额度扩大到3,600万日元。前提:

① 双方都是税法居住者——配偶者如果是家族滞在签证且无就业,也可以开户(家族滞在18岁以上可开NISA)

② 资金来源问题——夫妇间资金移动大额(年110万円超)会触发赠与税。可以通过「生活費・教育費」名目解决,或分摊时间给予(每年110万以内)

③ 账户独立运营——双方NISA分别管理、各自的マイナンバー、各自的銀行口座联动

从节税视角,边际税率高的一方多配置成長枠(日本個股),边际税率低的一方多配置つみたて枠(eMAXIS Slim)不会有显著差别(反正都免税),但卖出后再平衡投资组合的灵活性更高。

令和8年度税制改正の大綱では、2027年1月以降にNISAのつみたて投資枠を0〜17歳へ広げる方向が示されています(年間60万円・非課税保有限度額600万円予定)。父母往子女账户投入资金时,仍有两个税务关注点:

① 赠与税:父母赠与子女年超110万日元需申告(教育費・生活費として通常必要な都度支出とは区分)

② 「名義預金」问题:表面上是子女账户但实质控制权在父母→日本税局可能认定为父母资产→未来继承时合算

对策:资金来源、赠与时点、账户管理记录要清楚;成年后逐步让子女实际管理。

FAQ:15个在日华人最常问的问题

Q1:留学生能开NISA吗? A:制度上可以——只要年满18岁、持有マイナンバー、在日居所满1年。部分券商(SBI、楽天)有留学生开户成功案例,但毕业回国须关户,适合长期(硕博5年以上)留学者考虑。

Q2:技能実習生能开NISA吗? A:制度上有资格,但实务极难。一来技能実習在留期限通常不足3年,二来语言门槛高,三来大多数券商对此类签证审查极严。综合回国处置成本,不建议。

Q3:Working Holiday签能开NISA吗? A:基本不可。1年以内的居所很难满足"居住者"要件,加之签证特殊性,主流券商几乎都会拒绝。

Q4:没有永住权能开NISA吗? A:完全可以。永住权是出入国管理法的在留资格,与NISA的税法居住者判定无关。技術・人文知識持有者同样可以开户。

Q5:在留卡只剩1年会被拒吗? A:大多数券商要求在留期限剩余6个月以上,部分要求1年。建议在更新后再申请,或提前联系券商确认。

Q6:计划3年后回中国,现在还值得开NISA吗? A:值得,但要做好回国关户计划。3年的免税积累仍有显著收益,关键是提前规划好离日前的持仓处置方式(卖出变现 vs 移転一般口座),避免被强制平仓。

Q7:回国后NISA账户的钱还能取回中国吗? A:可以,但需先按券商规则关户、卖出或移管持仓,资金回到日本银行账户后,再通过国际汇款转回中国。中国侧入账、结汇或资金用途说明会受银行和外汇管理规则影响,不是简单看"单笔是否超过5万美元"。大额资金建议提前准备日本券商报表、银行汇款记录和税务说明。

Q9:マイナンバーカード还没领到可以先开户吗? A:可以用"通知カード + 本人确认证件"或"含マイナンバー号的住民票"替代マイナンバーカード提交。但建议尽早领取マイナンバーカード,后续各类手续都会更方便。

Q10:能同时在SBI和楽天都开NISA吗? A:不能。全日本同一时间只能持有1个NISA账户,在多家券商同时持有属于违规,税务署将撤销相关账户的免税资格。

Q11:NISA和iDeCo我都能开吗?额度分开算吗? A:可以同时持有,额度完全独立计算,互不影响。NISA年度360万+生涯1,800万;iDeCo月额根据就业类型、企业年金有无、改正施行時期而不同。个体事业主现行上限通常为月6.8万円,会社員は企業年金の有無で上限が変わるため,加入前要用勤務先区分确认。

Q12:新NISA的1,800万是按本金还是市值算? A:按"取得価額(本金·买入价)"计算使用额度,卖出后以"取得価額"为基准复活额度,而非卖出时的市值。例:以100万买入,升值至200万后卖出,复活的额度是100万(原始买入价),不是200万。

Q13:卖出后什么时候能恢复额度? A:卖出当年的额度不会立即复活,需等到次年1月1日才恢复。例:2026年3月卖出,使用的额度需到2027年1月1日才可再次使用。

Q14:未成年孩子(未满18岁)能开NISA吗? A:现行成人NISA要求开户当年1月1日满18岁,2023年底已废止的"ジュニアNISA"也不再受理新开户。另一方面,令和8年度税制改正の大綱では、2027年1月以降に0〜17歳也可使用つみたて投資枠的方向被写入(年間60万円・非課税保有限度額600万円予定)。实际开户时间、金融机构対応、亲权者管理方式,请以施行后的金融庁・券商公告为准。

Q15:申请永住权会审查NISA资产吗? A:永住申请主要审查纳税记录、社会保险缴纳、在日年限与品行,NISA账户本身不是直接审查对象。但通过NISA积累的资产有助于展示"经济稳定性",间接为申请加分。

总结 + 行动指引

核心判断:对预计5年以上长期在日的华人,新NISA是无争议的最高性价比免税投资工具——每年最高节省20.315%的税负,复利效应下终生收益差距可达数百万日元。对可能3年内回国者,需在开户前就规划好回国处置路径,重点不是要不要开,而是"何时以何种方式有序退出"。唯一不可忽视的风险不是开户资格,而是回国时机与账户关闭流程的协调。

① 确认自己的在留资格符合开户条件

② 领取并激活マイナンバーカード

③ 开设日本银行账户(推荐住信SBIネット銀行,与SBI证券联动最方便)

④ 前往SBI証券官网提交开户申请

⑤ 等待审查通过后,在つみたて枠设置每月定额自动买入(推荐eMAXIS Slim 全世界株式)

想验证自己的 NISA 配置长期下来效果如何?试试 在日中国人专用 资产形成模拟器——输入年龄・年收入・NISA 索引/高配当・iDeCo・特定口座余额后,可视化 40 岁 → 90 岁的资产推移、自动计算 FIRE 可能年龄。生涯额度 1800 万 自动控制・配当税 20.315% 实效收益均已内置。完全在浏览器内运行,数据不上传服务器。

【免责声明】本文为信息性内容,不构成任何投资或税务建议。NISA制度与各券商政策在2024–2026年期间持续调整,投资前请以金融庁、国税庁及各券商官方网站最新信息为准。涉及中日跨境税务的具体个案,请咨询日本税理士和/或中国注册税务师。zairilife.com不承担因依据本文信息进行投资或税务决策所产生的任何损失。信息基准日:2026年4月。