2026年5月,日经平均已经站上62,833点——创历史新高。很多在日华人朋友的第一反应是:「现在买日本股,是不是已经晚了?」

但如果你把这个问题换成「高配当股现在值不值得买」,答案完全不同。

SBI证券已全面停止中国股新规买入(2025年5月起至今),S&P500的席勒CAPE估值超过40倍逼近科技泡沫峰值,日经指数高点也让人犹豫。三条路都被堵住了,还有第四条路:日本高配当股。银行、保险、通信这几个板块,估值被日经高点的光芒遮住了,但它们用自己的逻辑运行——连续13期增配、连续24期增配,现金流每季度准时到账。这篇文章就是把这条路讲清楚。

① 日经62,833点是指数高点,但银行・保险・通信等高配当板块的估值逻辑与指数高低基本无关。

② 1489 ETF・メガバンク・MS&AD・KDDI・NTT・J-REIT,六条路径各有适合人群,本文逐一拆解。

③ 在日华人独有的三道障碍——租税条约实际效果、CRS申报义务、NISA帰国条件——必须提前弄清楚再动手。

日经最高点62,833円,为什么「高点」和「高配当股贵不贵」是两回事

日经平均指数按股价加权计算,排名靠前的成分股是东京エレクトロン、ソフトバンク、ファーストリテイリング等科技成长股。这些股票2026年的估值倍数动辄30〜60倍,其涨幅直接拉高了整个指数。

但三菱UFJ、三井住友、NTT、KDDI、MS&AD这类高配当股,走的是完全不同的估值路径。它们的PER(株価収益率)通常在9〜13倍之间,ROE稳定提升,每年按计划增加配当——这些数字和日经指数涨到多少点几乎没有直接关系。

| 指标 | 日经平均代表成分(科技成长) | 高配当代表成分(银行・通信) | 含义 |

|---|---|---|---|

| 估值倍数(PER) | 30〜60倍 | 9〜13倍 | 成长股已定价高增长,高配当股定价稳定现金流 |

| 涨跌逻辑 | 指数行情驱动,市场情绪主导 | 配当収益率水平、金利环境主导 | 两类资产对日经点位的敏感度差异显著 |

| 收益来源 | 主要靠资本增值 | 配当收入+适度资本增值 | 高配当股持有期间持续产生现金流 |

| 2024〜2026走势 | 随日经指数大幅波动 | 相对平稳,配当率随股价上涨有所压缩 | 高点买入指数成长股风险更高 |

换一个更直觉的方式理解:日经指数站上62,833点,对高配当股而言更多意味着「配当利回りが多少被压缩了」,而不是「这些股票泡沫化了」。压缩这件事确实存在——1489 ETF的利回り已从历史高点的3.5〜4.5%收窄至目前约2.85%。但这与科技股PER 60倍的性质截然不同。

日经平均2026年5月7日:62,833円(历史高点)

S&P500席勒CAPE:约40倍(逼近2000年IT泡沫水平)

1489 ETF配当利回り:约2.85%(2026年5月现值;日经高点前水平3.5〜4.5%)

为什么「现在」选日本高配当股——三重背景压力下的相对优势

2026年5月,在日华人面对的投资环境有三道堵墙:

- 中国股全面受限:SBI证券自2025年5月6日起停止中国株式全銘柄新規買注文(含港股通、中国ADR),现有持仓可卖出但无法新增。这道门已经对多数在日投资者关上。

- S&P500估值极度偏高:席勒CAPE约40倍,上一次到这个水平是2000年IT泡沫期。不是说美股一定跌,而是安全边际极薄,适合已建仓长期持有,不适合在此时点大量新增。

- 日本指数点位令人犹豫:62,833点的日经平均让很多人不敢下手。但这个心理压力主要针对指数型投资者,对高配当个股和板块的判断需要分开来看。

在这三重压力背景下,日本高配当股的相对优势体现在三个维度:

| 优势维度 | 具体内容 | 对在日华人的特殊意义 |

|---|---|---|

| 日元现金流 | 每季度・半年・年度配当,直接进入日本银行账户 | 在日生活支出是日元,配当金可直接覆盖部分生活成本 |

| 汇率红利的反面保险 | 2020年人民币/円约14〜16円,2026年3月约23円(5年升约30〜40%) | 持有日本资产,对人民币升值是对冲;反之若円升值,日本资产日元收益不变 |

| 税制优遇容器(NISA) | 成長投資枠240万円/年内的配当・売却益非课税 | 高配当股在NISA内持有,配当流水免税,复利效果更纯粹 |

汇率这一点值得多说一句。过去5年,人民币兑日元从14〜16円升至约23円。这意味着:同样是100万円的日本资产,换算成人民币已经比5年前「缩水」了约30〜40%。这对主要收入和消费都在日本的在日华人来说,恰恰是一个提示——日本资产产生的日元配当,在日常生活中的实际购买力是稳定的,不受人民币升值侵蚀。

高配当股的利回り随市场价格变动。本文记载的各股利回り数据为2026年5月时点参考值,实际持有时可能显著高于或低于本文数字。投资前请确认当时的最新数据。

高配当股的三种玩法:个股・ETF(1489)・J-REIT,该怎么选

进入高配当投资有三条路径,各有侧重。不需要全部参与,选择最适合自己时间和资金规模的一条才是正确策略。

| 路径 | 代表产品 | 现时利回り | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|

| 高配当ETF | 1489(日経高配当株50 ETF) | 约2.85%(2026.05) | 一键分散50只高配当股,自动再构成,季配当 | 利回り已从历史高点3.5〜4.5%压缩;管理费0.308% | 想省事、不想研究个股、优先分散的投资者 |

| 高配当个股 | 三菱UFJ・三井住友・MS&AD・KDDI・NTT | 3.0〜4.7% | 可自选高利回り股票,超過ETF均值;股东特典(优待)另加 | 需要自行研究,单只股票集中风险较高 | 有时间研究、追求更高利回りや优待的投资者 |

| J-REIT | 分散型REIT或REIT ETF(1343等) | 4.48〜4.74%(2025年中值) | 利回り相对最高,租金收入稳定 | 对利率环境敏感;日銀政策金利上升时通常承压 | 追求高利回り、接受利率风险的投资者 |

笔者(S3up)的个人选择是直接选个股,从少数几只开始,逐步积累至约60只的高配当组合。理由很直接:日本高配当ETF(1489等)与美国股票ETF相比,长期表现偏弱——美国指数型ETF费效比与资本利得兼备,而日本高配当ETF在股价成长性上明显逊色,税后股息实得也因多层课税打折。自己筛选个股,能精准控制板块权重、回避不想持有的业种,长期持有下来反而更有掌握感。

这条路需要花时间研究每只股票的業績・配当性向・累進配当记录。如果暂时没有时间深入研究,1489作为临时过渡是合理的——但建议把「将来自己选股」作为明确目标,而非永久依赖ETF。

「利回り高就是好股票」是常见误解。利回り高有时是因为股价下跌——即分子(配当)不变但分母(股价)缩小。判断高配当股时,需同时确认以下三点:

① 近5年配当是否实际增配或至少维持稳定

② 配当性向(利润中配当占比)不超过70〜80%(可持续性指标)

③ 业务模式和利润来源的稳定性

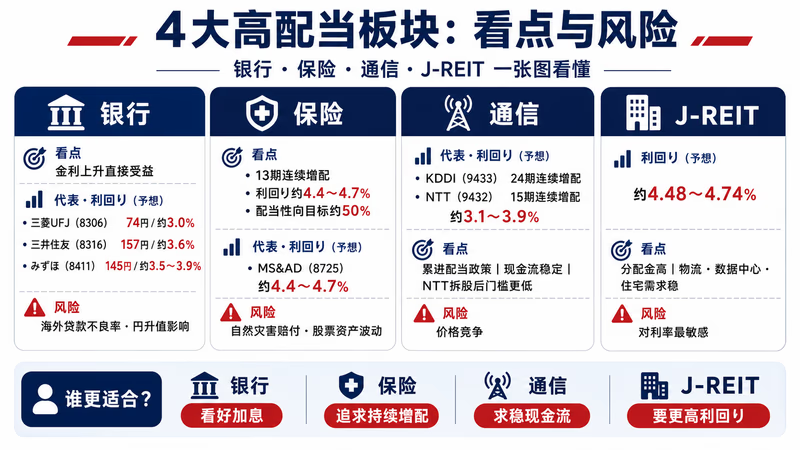

板块精选:银行・保险・通信・J-REIT,各自的看点与风险

日本高配当股可以按板块分为四个主力方向,下面逐一分析各板块的投资逻辑、代表股数据和需要警惕的风险。

【银行板块】メガバンク3行:金利上升环境中的直接受益者

2024〜2026年,日銀进入政策金利正常化周期(2025年12月政策金利0.75%)。银行业的净利息收入随之扩大——这是メガバンク配当增加的直接逻辑支撑。三菱UFJ、三井住友、みずほ均已连续多期增配,且均宣布继续增配方针。

| 銘柄 | 証券コード | 予想配当(円) | 配当利回り(2026.05参考) | 増配方针 | 主要风险 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル | 8306 | 74円 | 约3.0% | 持续增配方针明确 | 海外贷款不良率上升;円升值时利润換算 |

| 三井住友フィナンシャルG | 8316 | 157円 | 约3.6% | 持续增配方针 | 同上 |

| みずほフィナンシャルG | 8411 | 145円 | 约3.5〜3.9% | 持续增配方针 | 结构性成本削减进度 |

メガバンク的看点不是短期利润波动,而是随金利上升周期配当持续增加的确定性较高。三菱UFJ市值已超过40兆円,是東証最大市值的金融股,流动性极好,适合NISA成長枠分批建仓。

【保险板块】MS&AD:13期连续增配,资产运用收益受益于金利正常化

MS&ADインシュアランスG(8725)是三井住友海上・あいおいニッセイ同和损害保険等的控股公司。核心逻辑:保险公司将保费收入投入债券和股票,金利上升时资产运用收益直接增加;加之日本损害保险行业近年提价,承保利润也在改善。

MS&AD:连续13期増配(2026年3月期实绩)

配当利回り:4.4〜4.7%(2026年5月时点参考值)

配当性向目标:约50%(中期计划中明确公布)

※ 利回り随股价变动,投资前请确认最新数据。

保険板块的风险主要来自两个方向:大规模自然灾害导致赔付激增(如地震、台风年),以及投资组合中的股票资产在市场下跌时损失。但从长期来看,MS&AD的13期连续增配表明,这家公司的配当政策有相当强的延续性。

【通信板块】KDDI 24期・NTT 15期——累进配当政策下的稳定现金流

通信板块是高配当投资中防御性最强的板块之一。日本手机用户总数稳定,KDDI和NTTドコモ均拥有千万级月租用户,收入可预测性极高,配当的可持续性在所有日本高配当行业中排名靠前。

| 銘柄 | 証券コード | 连续増配期数 | 配当利回り(2026.05参考) | 特殊说明 |

|---|---|---|---|---|

| KDDI | 9433 | 24期(2026年3月期) | 约3.1〜3.9% | 累进配当政策(每期配当不低于前期);au PAY等フィンテック収益追加 |

| NTT | 9432 | 15期 | 约3.1〜3.9% | 2023年完成1株→25株分割;最低投资门槛大幅降低,个人投资者购入更方便 |

NTT的1股→25股拆分是重要变化。拆分前,买入1単元(100株)需要约20〜30万円;拆分后,数万円即可入场。适合在NISA成長枠内分批买入。

通信板块的主要风险是价格竞争的加剧——菅义伟内閣时期的通信費引き下げ政策导致各公司收入压力,2026年已基本消化。当前竞争格局稳定,三大运营商(NTT・KDDI・SoftBank)各守阵地。

【J-REIT】利回り4.48〜4.74%,但对利率最敏感

J-REIT(日本不動産投資信託)在所有高配当资产类别中利回り最高,2025年中值约4.48〜4.74%。原因在于REIT法律结构要求将90%以上的可分配利益作为分配金派出,天然形成高利回り。

J-REIT最大的风险是金利上升。日銀上调政策金利时,REIT的借贷成本随之上升,同时安全资产收益率提高,REIT的相对吸引力下降。2024〜2026年日銀政策正常化期间,REIT价格已承受了一定压力。

即便如此,当前J-REIT值得关注的原因有两点:利回り水准已相当程度地反映了金利上升风险,以及物流・数据中心・住宅类的长期需求依然稳定。

J-REIT虽非股票,但可以在NISA成長投資枠(支持上市REIT)内持有。注意:积立投资枠(つみたて投資枠)不支持J-REIT。

J-REIT的分配金被视为「不動産所得」处理,在確定申告中可能不适用外国税額控除,这一点也需事先确认。

NISA成長枠×高配当股:最高效的免税现金流建设方法

在NISA成長投資枠(每年240万円)内持有高配当股,配当金可实现免税——这是在日华人利用高配当投资最高效的方式。

在普通的特定口座中,配当需被源泉徴収20.315%(所得税15.315%+住民税5%)。年间配当100万円的话,约有20.3万円作为税金被扣除。若持有于NISA账户内,这20.3万円可以完整留在手中。

| 持有账户 | 年间配当(假设) | 税后实收 | 20年复利差距 |

|---|---|---|---|

| 特定口座 | 100万円 | 约79.7万円(扣除20.315%后) | 每年20.3万円的税负持续压制复利 |

| NISA成長枠 | 100万円 | 100万円(免税) | 税后全额可再投资,复利更纯粹 |

对NISA×高配当的完整策略,包括外国人申请流程、账户开立、回国时如何处理等,请参阅以下专题文章:

高配当股的配当再投资 vs 现金流接收,长期下来差距有多大?在日中国人专用 资产形成模拟器 把 NISA 高配当(非课税・全期间现金流)与特定口座 高配当(20.315% 课税)分开建模,含增配率设定。整组资产收入与生活费的力量对比一目了然。

关于NISA成長枠的具体配置策略(オルカン×高配当双核心的组合逻辑),请参阅:

关于NISA帰国継続制度(継続管理勘定):在日华人回国时,可以继续持有NISA账户的条件仅限于「公司命令调职等不得已的事由」,且最长仅5年。自愿回国原则上不在适用范围内。有回国计划的人,请尽早制定NISA账户的退出策略。

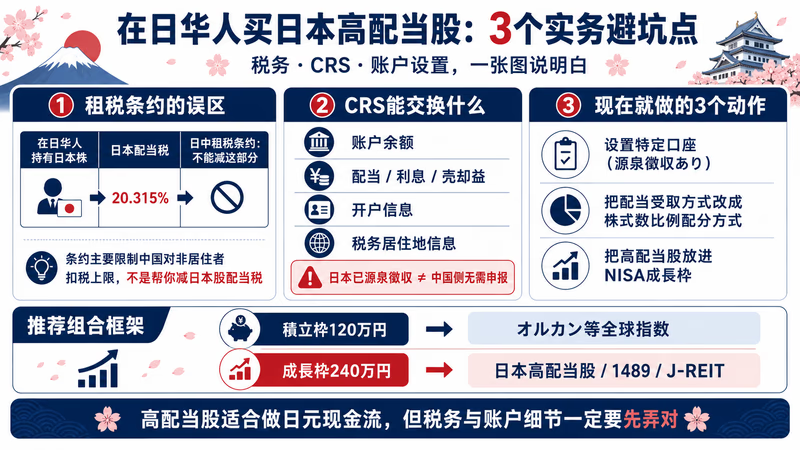

日本株配当的税务现实:租税条约不能帮你省什么

很多在日华人误以为「日中租税条约能减少日本的配当税」。这是一个需要彻底澄清的误解。

在日本居住的中国籍投资者,持有日本上市股票所获得的配当金,适用日本国内税率20.315%源泉徴収。日中租税条约不对这部分税额产生减税效果。

| 场景 | 配当来源 | 源泉徴収税率 | 条约是否减税 | 说明 |

|---|---|---|---|---|

| 在日华人持有日本株 | 日本上市企业 | 20.315%(特定口座) | 否 | 日本国内居住者对日本源泉配当,条约不适用减免 |

| 在日华人持有中国株(境外) | 中国上市企业 | 中国侧最高10%(条约限制) | 是(中国侧) | 条约主要作用是限制中国对非居住者扣税上限为10% |

| 在中国居住者持有日本株 | 日本上市企业 | 可能适用条约15%上限 | 可能是 | 但这是非居住者情形,不适用本文读者 |

总结:日中租税条约对在日华人的主要实务效果,是限制中国对非居住者扣税的上限为10%(而不是减少日本对你征收的配当税)。如果你在日本持有日本株,特定口座源泉徴収20.315%无法通过租税条约减免。

通过特定口座(源泉徴収あり)收到的配当,即使不做確定申告,课税关系也会自动结束。但如果在確定申告中选择「申告分離課税」或「総合課税」,在一定条件下可适用配当控除或外国税額控除,从而降低实际税率。

配当所得较多的在日华人,建议通过確定申告计算申告分離課税+外国税額控除。详情请参阅专题文章。

CRS与在日华人的日本证券账户:中国税务局能看到什么

CRS(Common Reporting Standard,共同申報基準)是OECD主导的国际金融账户信息自动交换制度。中国2018年起正式参与,2024〜2025年起执行力度明显加强。

在日华人的日本证券账户,可能向中国税务局传递的信息包括:

- 账户余额:每年12月31日的账户评估总值(包括现金、股票市值、债券、投信等)

- 账户收益:当年度实现的利息、配当、资本利益(売却益)

- 账户开立信息:姓名、出生年月日、税务居住地国、税务识别号码(マイナンバー等)

重要的是,这些信息以「中国税务居住者持有的非中国账户」为对象进行交换。如果你仍然是中国税务居住者(即在中国有户籍登记、有收入来源或在中国税局未办理税务注销),你在日本持有的证券账户原则上在CRS范围内。

「日本证券账户的配当已在日本源泉徴収,所以不需要在中国申报」——这是错误认识。

CRS的判断依据是「税务居住地认定」,日本的源泉徴収并不免除中国侧的申报义务。中国税务局获取信息后,可能追究中国国内的申报责任,请务必提前了解这一风险。

关于CRS和中国侧账户税务合规的完整内容,详见以下专题文章:

开户实务:特定口座的设置与株式数比例配分方式

对尚未开始日本高配当投资的读者,这一章从零整理开户和配当受取的实务步骤。

第一步:选择证券公司。目前在日华人最常用的网络证券是SBI証券和楽天証券。两者均支持外国人开户,需提供在留カード、マイナンバー、银行账户信息。网络申请全程约1〜2周。

第二步:选择口座种类。强烈推荐选择「特定口座・源泉徴収あり」。此选项下,売却益和配当的税务处理由证券公司自动完成,原则上无需自行確定申告(有特别需要时可选择申告)。「一般口座」需要自行计算全年损益,操作复杂,不推荐一般个人投资者使用。

第三步:设置「株式数比例配分方式」。这是日本证券配当受取方式之一,其特点是配当金直接以证券形式进入证券账户,而不是邮便振替或指定银行账户。只有选择株式数比例配分方式,NISA口座内的配当金才能真正实现免税。如果选择其他受取方式(如配当金領収証、登録配当金受領口座方式),即使是NISA内的持仓也会被源泉徴収。

在NISA账户内免税领取高配当股配当的必要设置:

① 将证券账户的「配当金受取方式」改为「株式数比例配分方式」

② 设置位置(SBI証券):「口座管理」→「お客様情報の確認・変更」→「配当金受取サービス」

③ 变更生效可能需要数日,请在配当権利付き最終日前完成设置

※ 未完成此设置,NISA账户内的配当也会被征收20.315%的源泉徴収。

| 配当受取方式 | NISA内配当是否免税 | 特定口座的处理 | 推荐度 |

|---|---|---|---|

| 株式数比例配分方式 | 免税(○) | 特定口座自动源泉徴収处理 | 推荐 |

| 登録配当金受領口座方式 | 不免税(×) | 入账指定银行账户,已源泉徴収 | 不推荐(有NISA持仓时) |

| 配当金領収証方式 | 不免税(×) | 邮局领取,手续繁琐 | 不推荐 |

| 個別銘柄指定方式 | 因銘柄而异 | 操作复杂 | 不推荐 |

资产配置中的位置:高配当股在全体战略中扮演什么角色

高配当股在整体投资战略中该如何定位?既不是「高配当优于指数投资」,也不是「指数绝对正确」,准确的理解是:两者目的不同,各自承担不同角色。

| 目标 | 适合的资产 | 高配当在其中的角色 |

|---|---|---|

| 30年后资产最大化 | 低成本全球指数基金(オルカン等) | 指数基金直接承担此目标,高配当为辅助 |

| 在日生活日元现金流保障 | 日本高配当株・J-REIT | 主力担当;配当金定期入账日元账户 |

| 暴跌时的心理稳定器 | 高配当股(连续增配个股) | 账面亏损时,配当持续到账,维持长期投资信心 |

| 资产防御(通胀・汇率风险) | 分散型(日本株・外国株・REIT) | 日元资产本身存在通缩→通胀切换风险,需要分散 |

| 回国时的资产交接 | NISA免税账户出口规划 | 回国前需提前规划卖出时机 |

对多数在日华人,推荐的组合框架是:NISA積立枠(120万円)→ オルカン定期定投(30年長期)、NISA成長枠(240万円)→ 日本高配当株・1489 ETF・J-REIT(日元现金流建设)。能够利用iDeCo(2026年12月改正後月上限6.2万円)的人,可通过所得控除进一步提升实际投资回报。

在日华人整体资产配置的战略框架(为什么主账户应放在日本、而不是中国账户),请参考:

关于iDeCo(个人型確定拠出年金)的所得控除策略,详见以下专题文章:

常见问题(FAQ)

Q1. 日经指数已经涨到62,833点了,现在买高配当股还来得及吗?

A:不晚。但需要认识到一个事实:部分个股的估值相比低点已有所收窄。1489 ETF的利回り已从历史高点3.5〜4.5%压缩至2.85%。即便如此,与特定口座存款利率0.1〜0.3%相比仍然明显偏高,加上长期持有和增配预期,当前价位依然有合理性。高配当股的基本操作是分批买入,而非一次性全仓。

Q2. 我在SBI证券开了NISA账户,中国股的买入限制什么时候解除?

A:SBI证券对中国株式全銘柄的新規買注文停止自2025年5月6日起实施,截至2026年5月仍在持续。目前没有关于解除时间的官方公告。现有持仓的中国株可以卖出,日本株和美国株的买入不受影响。

Q3. 领取高配当股的配当金,需要做確定申告吗?

A:通过特定口座(源泉徴収あり)领取配当的情况下,原则上无需確定申告。但以下情况申告可能更划算:①配当所得较多、总合课税更有利;②希望进行损益通算或繰越控除;③需要申请外国税額控除。具体操作请参阅確定申告专题文章。

Q4. J-REIT个股和REIT ETF,哪个更好?

A:优先分散的话,J-REIT ETF(如1343・1345等)更简便。如果追求单只REIT的高利回り,个别銘柄也是选项,但需承担特定租户或地区的集中风险。在NISA成長枠内定期买入J-REIT ETF,无论成本还是管理难度都较为现实。

Q5. 没有永住権的外国人也能开NISA账户吗?

A:可以开。只要是日本居住者,无论是否持有永住資格,均可开设NISA账户。但在留期間和在留資格不同时,条件可能有所差异,各证券公司的要求也不同,请事先确认。详情参阅外国人NISA完整指南。

Q6. 关于CRS申报,日本证券账户的信息会自动传送给中国吗?

A:如果被认定为中国税务居住者,日本证券公司会将账户信息报告给国税庁,再由国税庁通过CRS机制自动发送给中国税务总局。但「长期居住日本、マイナンバー为主要税务识别号码」的情况下,具体认定方式因个人情况而异。CRS应对详情请查阅专题文章。

Q7. 1489 ETF和个别銘柄,需要都持有吗?

A:1489本身已包含50只銘柄,再额外追加个股的分散效果有限。如果有理由追加个股,通常是以下三种情况:①想追加1489不含的高利回り銘柄(如MS&AD等);②看中特定銘柄的株主優待;③希望重仓增配确定性高的个股。比起简单比较「哪个多」,先明确自己的投资目的,再决定是否追加个股,更为合理。

总结:现在该怎么行动

将本文整理的内容提炼为「今天就能开始执行」的行动清单:

- 还没有证券账户的人:在SBI証券或楽天証券申请附带NISA账户的特定口座(源泉徴収あり)。需要准备在留カード・マイナンバー・银行账户信息。

- 已有NISA账户但未设置株式数比例配分方式的人:立即在证券公司设置页面完成变更。不完成此设置,NISA内的配当无法享受免税。

- 想开始高配当投资的人:先以小额(1〜5万円)分批买入1489 ETF,观察3〜6个月的利回り和增配情况后再决定是否加仓。

- 对メガバンク・MS&AD・KDDI等个别銘柄感兴趣的人:先确认各銘柄的配当性向、中期经营计划和最新财报,再做买入判断。本文数字仅供参考,投资前请确认最新数据。

- 对J-REIT感兴趣的人:先通过J-REIT ETF(1343等)建立分散仓位,对个别REIT的选择待熟悉投资组合后再考虑。

- 考虑確定申告和外国税額控除的人:配当所得的申告分離課税与外国税額控除的计算方法,请参阅確定申告专题文章。每年2〜3月申告期前提前准备。

- 关注CRS和国外財産調書的人:确认在日年数、资产总额和中国税务居住状况,如有需要请咨询税理士。

本文记载的利回り・股价・配当金,除特别注明外均为2026年5月时点参考值。股价和利回り会随市场环境每日变动。投资最终决策请以最新官方信息为准,并自行承担责任。本文不构成任何投资劝诱。