「在日本住了3年,信用卡还是没有」——这可能是在日华人圈里最常见、却很少被正式讨论的痛点之一。

微信群里流传着各种说法:「有永住才能申请」「外国人就是不行」「在中国信用那么好,到日本变成黑户」。然而,真正的原因往往不是国籍,而是四个变量的交叉:在留期間 × クレヒス蓄積月数 × 在留资格 × 申込タイミング。

来日0个月的留学生,可以拿到一张支持25种语言的外国人特化卡;来日5年的技人国,楽天カード却两次被拒——背后的原因完全不同。

本文基于三大信用情报机构(CIC・JICC・KSC)的机制、在日中国人社区的真实申请案例,以及各发卡公司的最新规则,为不同阶段的在日中国人设计一份分阶段、可操作的申请路线图。

· 刚来日本0〜1年、想拿到人生第一张日本信用卡的留学生/新人技人国

· 来日1〜3年、楽天・三井住友等主流卡被拒过的中坚层

· 永住・长期在留、想升级到ゴールドカード・プレミアム的进阶层

· 想搞清楚CIC・JICC・クレヒス到底是什么、自己的信用记录里到底有什么

· 准备提前为住宅ローン・車ローン铺垫信用记录的读者

本文以2026年5月时点各发卡公司公式网站、金融庁、指定信用情报机构公开的规则为基础。信用卡的年会費・還元率・申込条件随时可能变更,正式申込前请务必通过各发卡公司公式网站确认最新条件。本文不构成金融建议,最终审查结果由各发卡公司独自判断。

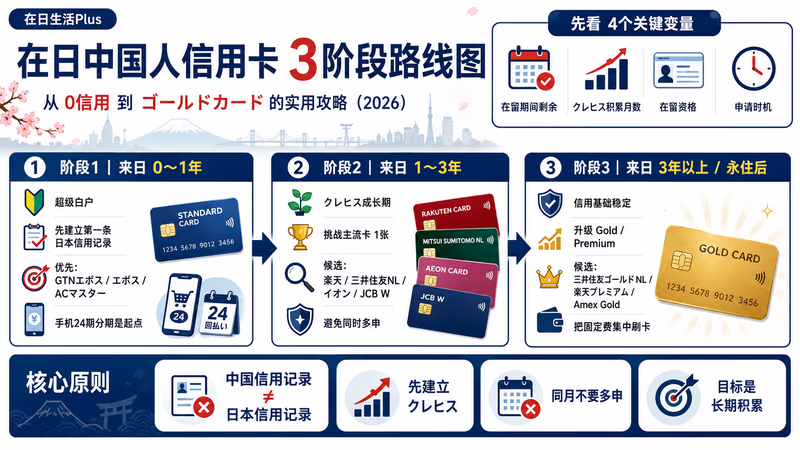

第一步:读懂你的信用等级——在日中国人的「四变量诊断」

在开始申请之前,必须接受一个有点冲击的事实:你在中国的信用记录,在日本的CIC・JICC・KSC中是完全不存在的。芝麻信用950分、招商银行金葵花、北京三套房的固定资产、连续10年缴纳社保的优良记录——所有这些在日本信用卡审查官的画面上,都只是「ファイルなし」三个字。

中国的银行存款、不动产、股票资产,在日本信用卡审查中一律不被加分。审查看的是「日本国内で発生したクレヒス」——也就是日本国内的电信合约、分期付款、过往的信用卡使用记录。即使你在中国是金融VIP,到了日本的初期审查画面上也只是一张「白纸」。

所以,在日中国人的信用卡战略必须基于四个变量的诊断:在留期間(剩余年数)、クレヒス积累月数(日本国内的信用记录长度)、在留资格(永住・技人国・留学等)、申请时机(在留更新前后、CIC开示后等)。下面的诊断表帮你快速定位自己处于哪个阶段。

| 判定项目 | 阶段1(初心者) | 阶段2(成长期) | 阶段3(成熟期) |

|---|---|---|---|

| 来日年数 | 0〜1年 | 1〜3年 | 3年以上 / 永住取得后 |

| 在留期間剩余 | 1〜3年(初次更新前) | 3年以上 | 5年・无期限 |

| クレヒス积累 | 0〜6个月(基本无记录) | 6〜24个月(有携带分期等) | 24个月以上(已有信用卡使用历) |

| 在留资格 | 留学・技人国(新规)・家族滞在 | 技人国・特定技能・経営管理 | 永住・长期在留・高度専門職 |

| 最优先策略 | 外国人特化卡 + 携帯24回分期起步 | 楽天・三井住友・イオン中选1张 | ゴールド・プレミアム升级 |

- 阶段1(来日0〜1年):CIC・JICC上几乎无任何记录的「超级白户(スーパーホワイト)」状态。直接申请楽天・三井住友等主流卡通过率低。最优解是先用外国人特化卡(GTNエポス等)或独自审查系(ACマスター等)打开缺口。

- 阶段2(来日1〜3年):携带分期、第一张外国人特化卡的使用记录已在CIC上积累。这时挑战楽天・三井住友NL・イオン・JCBカードW等主流卡,通过率显著上升。重点是控制同时申请件数。

- 阶段3(永住・3年以上):信用记录基础已稳,可以开始向ゴールド・プレミアム・プラチナ系升级。特别是楽天プレミアム・三井住友ゴールドNL・アメックスゴールドプリファード的性价比很高。

阶段1(来日0〜1年):从零信用开始——最优先推荐的2张卡

很多人会有这样的疑问:「我从来没有任何坏记录,应该是一张干净的白纸,反而比有过滞納的人更受欢迎吧?」——很遗憾,事实正好相反。

在信用情报业界,CIC上完全无任何履历的状态被称为「超级白户(スーパーホワイト)」。对审查官来说,这并不是「老实又安全」,而是「判断材料为零=可疑」的状态。尤其当申请人是30岁以上的外国籍时,AI审查系统往往会判断为「过去可能有过债务整理的脱黑户(ブラック明け)」。这就是为什么很多在日5年以上的中国人,反而比刚来日1年的中国人更难通过审查。

所以阶段1的关键不是「等到信用累积起来再申请」,而是立即在CIC上留下第一条记录。最快、最稳的方法是这两张卡:

| カード | 年会費 | 限度額 | 语言对应 | 申请条件・特征 |

|---|---|---|---|---|

| GTNエポスカード | 永年無料 | 5〜30万円 | 支持25种语言(含中文) | 面向GTN(Global Trust Networking)住房・SIM等服务签约者。Visa、还原率0.5%。审查与普通エポス分开,对外国人友好。 |

| エポスカード(通常版) | 永年無料 | 通常10万円〜 | 仅日语 | 丸井(マルイ)・アトレ店头30分即日发卡。VISA。有在留カード即可申请。 |

| ACマスターカード | 永年無料 | 10〜300万円(独自) | 仅日语 | 消费者金融アコム发行。独自审查标准,不参照他社CIC细节。可一次性还款。有在留カード即可申请。 |

PR · 年会費永年無料想制作日本第一张クレジットカード,可以先确认エポスカード支持マルイ店头即日発行。来日初期请先备好在留カード、日本住所、銀行口座,不要同时申请多张,先单独申请1张更稳。![]()

- GTNエポスカード的申请步骤:先通过GTN签约住房、手机、电气等任一项服务 → 通过GTN会员页面申请エポスカード(与普通エポス审查渠道不同)→ 审查通过后约2〜3周邮寄到家。

- GTN以外路径申请エポスカード时(マルイ店头、公式网页),中国人被拒最常见的原因是「在日年数浅 + 收入证明不足」。如果是完全新人,先走GTN路径成功率更高。

- ACマスターカード属于消费者金融系卡,因此申请住宅ローン时部分银行会皱眉头。计划3〜5年内买房的读者,建议优先选GTNエポス。

2025年10月GTNエポスゴールドカード开始登场:通过インビテーション(邀请制)发行,年会費永年無料,附赠机场休息室免费使用。也就是说,阶段1从GTNエポス通常版起步,积累1〜2年良好的使用记录后,就有可能直接跳过年費5,000円的エポスゴールド,免费拿到ゴールドカード。这是2026年时点对在日中国人最具性价比的路线之一。

クレヒス构筑的第一步,并不一定要从信用卡开始。只要把手机签约成24期分期付款(24回払い),CIC上就会登记信用履历。来日后第一次签手机合约时,刻意不选「一次付清」而选「24期分期」,24个月稳定无延滞缴费——这是最便宜、最稳健的クレヒス积累方法。手机分期 + GTNエポス通常版 + 半年〜1年正常使用,阶段2的主流卡申请通过率会显著上升。

完全没有信用卡的初期阶段,还有一个临时过渡选项是PayPay残高カード(2025年5月21日开始)。这是Visa虚拟卡(プリペイド型・前払い),申请时不进行通常的信用审查,完成PayPayアプリ内eKYC(在留カード认证)的用户即可即时发行。在PayPay残高余额范围内可作为Visa卡使用,属于「前払い(先付款)」而非「あと払い(后付款)」类型。

Paidyカード(Visa虚拟卡)已于2025年9月30日终止服务,目前不可新规申请。已发行的Paidyカード也无法继续使用。微信群里如果还有人推荐「先办Paidy积累信用」,那是旧攻略,已经过时了。

PayPay残高カード是过渡期的替代选项之一。但请注意:プリペイド型・BNPL系的使用履历不会登记到CIC・JICC,所以并不能积累正式的クレヒス。它的定位只是「过渡期的临时支付手段」,最终还是要回归正规信用卡才能积累クレヒス。

阶段2(来日1〜3年):信用记录成长期——楽天・三井住友・イオン的选择逻辑

「来日1年后才终于通过楽天カード,从限度額10万円开始」——这是知乎・小红书在日华人社区最常见的成功汇报模式。来日0年就挑战,10人中8人会被拒的楽天カード,等到CIC上积累6〜12个月クレヒス之后再申请,通过率会一下子大幅提升。

阶段2的策略是「确实通过1张主流卡」,而不是同时撒网申请5张。下面是这个阶段最值得申请的5张卡的横向对比:

| カード | 推荐在留期間 | 年会費 | 還元率 | 特征・推荐对象 |

|---|---|---|---|---|

| 楽天カード | 剩余1年以上(理想3年) | 永年無料 | 1.0% | 在日华人申请最多。楽天市場还原率3倍。审查比较看重在留期間和年收入。 |

| 三井住友カード(NL) | 推荐剩余2年以上 | 永年無料 | 0.5%(对象店最大7%) | 便利店、麦当劳等对象店用手机感应支付,最大7%还原。Vpass应用支持英语。 |

| イオンカード | 剩余1年以上 | 永年無料 | 0.5% | 流通系,学生、专业主妇OK的个别审查。每月20・30日在イオン享5%OFF。 |

| PayPayカード | 剩余1年以上 | 永年無料 | 1.0% | ソフトバンク・ワイモバイル用户1.5%还原。PayPay绑定简单。 |

| JCBカードW | 剩余2年以上 + 18〜39岁 | 永年無料 | 1.0% | WEB限定,限39岁以下。中国人留学生通过率较高的渠道之一。 |

其中楽天カード是在日华人挑战次数最多、被拒次数也最多的一张卡。下面是社区里反复出现的6大被拒原因,对照检查一下你是否中招:

- ① 在留期間剩余不足1年自动被拒——大部分发卡公司有「在留期間剩余1年以上」的内部标准。在留更新临近时申请,被自动弹回的概率很高。

- ② CIC档案空白(超级白户)——上面H2-2提到的情况。30岁以后、在日5年以上者尤其要注意。

- ③ 在留カード与申请内容(姓名、出生年月日)的微妙不一致导致OCR弹回——简体「张」与日本汉字「張」的混淆等。

- ④ 申请后90天内向3家以上发卡公司申请→检测到申请轨迹(申込トラック)——CIC・JICC上申请履历保留6个月。同一时期申请多张卡会被判断为「缺钱」。

- ⑤ 中韩系小规模工作单位等,企业数据库未登记导致工作单位确认失败——发卡公司有自己的企业数据库。工作单位未登记的中小企业、中国系企业,电话确认打不通就会立即被拒。

- ⑥ 在留カード更新后14天内未完成上传——既有信用卡持有者有义务在在留カード更新后14天内向发卡公司上传新卡信息。在此未完成的状态下申请新卡,会被视为「既有合约違反者」。

因「在留カード更新后14天内未完成上传」而被拒的情况,本人几乎察觉不到。在楽天e-NAVI、Vpass等信用卡管理界面把现持卡的登记信息更新到最新,再申请新卡,这是铁则。

具体来说,在留期間更新后立即要做的3件事:(1)拍摄新在留カード正反两面照片;(2)在所有持卡的管理界面完成「在留カード更新」手续;(3)银行账户、手机运营商的本人确认资料也同时更新。

另一张值得单独提一下的是JCBカードW。这张卡是18〜39岁限定的WEB申请专用卡,年会費永年無料、还原率1.0%。中国人留学生、应届毕业生的通过率在主流卡中相对较高,原因是JCB对外国人审查相对宽松(毕竟JCB在亚洲扩张积极,对外国人持卡者本身就比较友好)。还支持「モバ即」(应用最短5分钟发卡),急需用卡时也很方便。对于留学生→应届毕业1〜2年的在日华人来说,是与楽天并列的第一选择。

クレヒス(信用情报)的运作机制——中国人最先误解的3个要点

日本的信用情报机构有3家:CIC・JICC・KSC。各机构的加盟行业、保有信息、开示方法都不同。在挑战阶段2、阶段3的卡之前,建议先开示自己的CIC信息,掌握现状。

| 项目 | CIC | JICC | KSC |

|---|---|---|---|

| 正式名称 | 株式会社シー・アイ・シー | 株式会社日本信用情報機構 | 一般社団法人全国銀行個人信用情報センター |

| 加盟行业 | 信用卡、信販公司、手机分期 | 消费者金融、信販公司、部分银行 | 银行、信金、信组、JA |

| 异动信息保留期间 | 5年 | 5年 | 5年 |

| 开示费用 | 500円(2024年4月降价) | 1,000円 | 1,000円 |

| 开示方法 | 手机应用、邮寄 | 手机应用、邮寄 | 网络、邮寄 |

CIC的开示费用从2024年4月起由1,000円下调至500円。用マイナンバーカード + 手机应用(CIC的「网络开示」)5分钟即可完成。在日华人的第一步,真正应该最先做的就是「在花钱申请卡之前,先付500円确认自己的CIC状态」。如果看到申请轨迹挂着3家以上、或者过去有延滞记录等情况,策略就要大幅调整。

查看CIC开示报告书,会看到每个月的还款情况标有下面这些记号。如果不知道含义,就无法判断「什么是好、什么是坏」,简单解说一下:

- $(美元符号):按账单金额已入款——这是最理想的状态。

- P(P):账单金额仅入款一部分——只付了部分,不好。

- R(R):本人以外的入款——通常没问题。

- A(A):本人原因导致未入款——延滞。一旦出现就很致命。

- B(B):非本人原因导致未入款——通常没问题。

- −(连字符):无账单也无入款——当月未使用。

- 空白:CIC上未登记——不是「未使用」,而是「无数据」。

接下来重要的概念是「申请轨迹(申込トラック)」。每次申请信用卡时,发卡公司为审查目的而向CIC・JICC调查的记录,会保留6个月。如果同一时期挂着3家以上的申请轨迹,容易被判断为「在多家公司急于借款=危险」。

审查被拒后再申请的时机原则:同一家公司至少等待6个月,不同公司也推荐间隔6个月。知乎、小红书的在日华人社区典型成功例:楽天连续3次被拒→6个月冷却(其间用手机分期和其他公司的卡继续积累クレヒス)→第4次通过,限度額20万円。请记住:短期间内连续申请只会适得其反。

最后,2024年11月起,金融庁主导启动了「クレジット・ガイダンス」(Credit Guidance)制度。这是基于CIC信息算出200〜800点的信用评分的机制,可以说是美国FICO评分的日本版。目前还不是信用卡审查的主要决定要因,但正在向住宅ローン、汽车贷款等长期信用产品的审查参照方向扩大。永住后打算考虑住宅ローン的读者,现在就在CIC上积累干净的クレヒス,将直接决定未来的评分。

在日中国人特有的审查壁垒——「因为是外国人」的4道墙与突破法

即使CIC评分相同,日本人和外国人的审查通过方式也不一样。下面整理出在日中国人特有的4道墙,并给出各自的突破策略。

| 在留资格 | 审查通过难易度 | 主要注意点 |

|---|---|---|

| 永住・特別永住 | ◎(与日本人几乎同等) | 无在留期間限制。可以挑战ゴールド・プレミアム申请。 |

| 技人国・経営管理 | ○ | 前提是在留期間剩余1年以上。年收入、工作单位会拉开差距。 |

| 特定技能 | △ | 在留期間1〜5年。各发卡公司应对不同。 |

| 留学 | △〜○ | JCBカードW、楽天カード等学生向卡有时可通过。 |

| 家族滞在 | △ | 本人无收入时按配偶者收入和家庭收入审查。イオンカード等流通系是首选。 |

| 短期滞在 | × | 原则上不可申请。 |

在留期間剩余不足1年时多数会自动被拒。即使你确知「下次更新一定能通过」,系统的审查逻辑只看「当前剩余期间」。解决方案:申请在留期間更新→收到新在留カード→14天内完成既有信用卡的更新手续→之后立即申请新卡。这个时机审查通过率最高。

简体字→日本汉字的自动转换陷阱。例:在申请表里输入「张三」时,日本侧系统可能自动转换为「張三」,但在留カード上的汉字表记如果登记的还是「张」,系统就会判定为别人。「许」变成「許」、「云」变成「雲」等,转成意思不同的字的情况也很多。

解决方案:核对在留カード的汉字表记和护照的罗马字表记,申请书全部按护照的罗马字(字母)表记统一,这是最安全的做法。像「ZHANG SAN」这样输入,原理上就不会出现乱码事故。

健康保険証于2024年12月2日废止纸质发行,本人确认资料的选项少了一种。很多发卡公司之前推荐「在留カード + 健康保険証」的组合,因此需要准备新的组合。

解决方案:在留カード + マイナ保険証(或资格确认书)的组合。能用マイナンバーカード单体作为本人确认资料的发卡公司也在增加,还没办的读者请尽早申请。

- 墙④ 语言的壁垒:用日语阅读审查资料有困难时,请选多语言对应卡。

- GTNエポスカード:申请界面与客服都支持25种语言(含中文、英语)。对在日中国人来说最容易上手的卡。

- 楽天カード:有英语客服,中文客服有限。

- アメックス(American Express):英语客服完善。作为全球品牌,对外国人审查的经验也很丰富。

申请必备文件清单——「主动提交」给审查官留下好印象

信用卡审查中以「因为是外国人」为由被拒的情况,大多数原因是必要资料的不齐或不一致。资料齐全完美的话,审查官就会判断「这位申请者很靠谱」。下面是申请前必须准备的资料清单:

- 在留カード(正反两面复印件、彩色拍摄必须)——姓名、出生年月日、在留期限、在留资格要清晰可见。

- 护照——用于核对姓名罗马字表记与在留カード的一致性。

- 日本国内银行账户(扣款账户)——ゆうちょ、楽天銀行、住信SBIネット銀行、PayPay銀行等外国人也容易开户。

- 本人名义的日本国内电话号码(090/080/070正规运营商)——很多发卡公司不接受050号码或IP电话。

关于收入证明资料,不同身份对应的资料不同:

| 身份 | 主要收入证明资料 | 补充资料 |

|---|---|---|

| 公司员工 | 源泉徴収票(最新年度) | 最近2〜3个月的工资明细 |

| 个人事业主 | 確定申告書(控)最近1〜2年分 | 所得税の納税証明書 |

| 经营者・役员 | 公司决算书 + 役員報酬证明 | 法人税の納税証明書 |

| 留学生・家族滞在 | 本人无收入时,配偶者、父母的收入证明 | 银行账户余额证明 |

| 转职刚结束 | 内定通知书 + 雇用契约书 | 前职的源泉徴収票 |

利用额度不足50万円的申请,法律上收入证明的提交可省略。但对于外国人,主动提交源泉徴収票会大幅提升审查通过率。在日中国人正确的姿态不是「可以省略就不交」,而是「即使可以省略也交,向对方展示自己的信用度」。

申请信用卡前一定要先开好银行账户。扣款账户栏空白提交,基本会被拒。

外国人容易开户的银行:ゆうちょ銀行(有在留カード即便居住不足6个月也可)、楽天銀行(WEB申请、速度审查)、住信SBIネット銀行(外国人对应完善)、PayPay銀行(旧ジャパンネット銀行,WEB完结)。三菱UFJ、三井住友、みずほ等大银行的支店窗口经常要求居留6个月以上,初期请优先选上述网络银行。

阶段3(永住者・长期在留者):通往ゴールドカード的路线图

永住取得后,或者来日5年以上、楽天カード等正常使用1〜2年没有问题的阶段,就到了认真考虑ゴールド・プレミアム系的时候。ゴールドカード以上的价值不在于「身份象征」,而在于把年100万円以上的固定費、刷卡结算集中起来时,通过还原和特典回收年会費数倍金额这种实际利益。

如果继续使用楽天系,楽天生态系统内的升级路径如下:

| カード | 年会費 | 可用额度(参考) | プライオリティパス | 信用卡定投还原率 |

|---|---|---|---|---|

| 楽天カード | 永年無料 | 〜100万円 | × | 0.5%(经楽天キャッシュ为1.0%) |

| 楽天ゴールドカード | 2,200円 | 〜200万円 | × | 0.75% |

| 楽天プレミアムカード | 11,000円 | 〜300万円 | ○(2025年改版:年5次,第6次起每次35USD) | 1.0% |

| 楽天ブラックカード | 33,000円 | 〜不明(インビテーション) | ○(同行者2名以内免费) | 2.0% |

楽天プレミアムカード的2025年プライオリティパス改版需要特别注意。改版前是「年使用次数无限・同行者另收费」,改版后缩水为「仅限休息室使用、年5次免费、第6次起每次35USD(约5,000円)」。一年要用5次以上机场休息室的读者,性价比大幅下降,请注意。如果追求完全无限制,アメックスゴールドプリファード更占优势。

楽天生态系统以外的主要ゴールドカード对比:

| カード | 年会費 | 是否需要永住权 | 主要特典 |

|---|---|---|---|

| アメックスゴールドプリファード | 39,600円 | 不需要(公式FAQ「外国籍も可申请」) | プライオリティパス(同行者1名免费)、旅行特典完善、还原率1.0% |

| JCBゴールド | 11,000円 | 不需要 | 机场休息室免费、海外旅行保险最高1亿円、ゴールド会员专用服务台 |

| 三井住友カード ゴールド(NL) | 5,500円 | 不需要 | 年使用满100万円,次年起永年無料,对象店用手机感应支付最高7%还原 |

| ダイナーズクラブカード | 24,200〜29,700円 | 不需要 | 一流餐厅、酒店特典,利用限度额无统一上限。2023年9月27日撤销「27岁以上」年龄限制 |

永住权取得后的1〜2周被称为申请アメックス的黄金时段(Reddit r/japanfinance有多个报告案例)。原因是:提交反映了永住信息的新在留カード后,「永住者・无期限」的审查状态会一下子加分。永住申请通过→收到新在留カード→当月内申请アメックスゴールドプリファード,这条路径在在日华人社区里成功案例最多。

三井住友ゴールドNL的「年使用满100万円,次年起永年無料」特典,战略性使用的话,年会費5,500円可以实质归零。100万円的门槛绝对不算高,把固定費集中起来就能达到。具体的达成例:

- 每月固定費:房租(可刷卡的物件)、水、电、煤气、手机、网络 = 月10〜15万円

- Suica自动充值:通勤、出行月1〜3万円

- Amazon・楽天购物集中:日用品、书籍、衣物 = 月2〜5万円

- 外食・便利店:用手机感应支付,最高还原率7% = 月3〜5万円

- ふるさと納税:年度限额一次性使用 = 5〜15万円(视读者所得而定)

常见疑问(FAQ)

Q1:在留カード更新临近时(剩余6个月)也能申请吗?

原则上不推荐。很多发卡公司的内部审查线是「在留期間剩余1年以上」,剩余6个月时多数会被系统自动拒绝。请遵循「申请在留期間更新→收到新在留カード→更新既有信用卡的登记信息→再申请新卡」的顺序,这样才安全。

Q2:中国的支付宝信用评分(芝麻信用)在日本审查里能用吗?

完全用不上。日本的3家信用情报机构(CIC・JICC・KSC)与中国的信用情报机构(人行征信中心、百行征信)没有任何数据联通。芝麻信用950分,在日本的审查界面上也只是「无档案」状态。反过来也一样,日本CIC上的延滞也不会反映到中国的信用记录里。请理解为两国的信用是完全分离的世界。

Q3:审查被拒后,几个月可以再申请?

对同一家公司再申请至少等待6个月是铁则。这是因为CIC・JICC上申请轨迹会保留6个月,6个月内再申请会被AI判断为「短期内多次申请=危险信号」。不同公司也推荐间隔6个月。这6个月期间最好集中在手机分期的持续还款和其他公司的卡上积累クレヒス。

Q4:可以同时申请多张卡吗?

原则上每月1〜2张以内。同时多发申请会形成审查上最糟糕的模式——「申请黑名单(申込ブラック)」,很可能6个月内哪家都通不过。「同时申请3张、用通过的那张」这种思路在2026年时点完全是NG策略。

Q5:GTNエポス必须签约GTN的SIM才能申请吗?

不是。只要签约了GTN的住房保证、SIM、电气、煤气等任一项服务,就有申请资格。除SIM以外,比如通过GTN保证公司的租赁住房合约,或GTNでんき、GTNガス等的合约也可以。机制是从GTN会员页面申请,所以先签约其中任意一项,再进入申请表单的流程。

Q6:家族滞在(配偶者、无收入)该怎么办?

本人收入即使为0,申报配偶者、家庭年收入也可以申请的发卡公司有好几家。最值得首选的是イオンカード(流通系、以「专业主妇OK」的个别审查闻名),其次是楽天カード(不是家族カード,而是本人卡也接受按家庭收入审查)。家族カード(绑定到配偶者主卡的副卡)也是一种选择,但拿到本人卡可以独立积累信用履历,这是其优点。

今天就可以开始的3个行动

读到这里,请不要等到「时机成熟」再行动。在日中国人的信用卡攻略,最大的敌人是「下次再说」。下面是今天就可以开始的3个具体步骤:

- ① 用手机应用开示CIC(500円、マイナンバーカード认证)——用时5分钟。亲眼看看自己的信用档案里记录了什么、还挂着几条申请轨迹。这是策略制定的出发点。

- ② 按本文的阶段判定表确认自己的阶段,只申请最优先的1张卡——阶段1选GTNエポス、阶段2选楽天 or JCBカードW、阶段3选アメックスゴールドプリファード or 三井住友ゴールドNL。严禁同时申请2张以上。

- ③ 把手机签成24期分期付款,立即开始向CIC积累クレヒス——已经一次性付清的读者,下次换机时改成分期付款也可以。1个月的拖延,可能在未来的住宅ローン审查里变成几十万円的利息差。

每月1〜2张以内,严禁同时多发申请。

在日中国人的クレヒス策略,是以5年、10年为单位的长期战。不要焦急,对应各阶段确实通过1张卡,经过24个月的クレヒス积累后再进入下一步。这是从「0信用」走到ゴールドカード的最短路径——也是唯一稳健的路径。