先抛一组数字:2023年,日本富裕层(金融资产1〜5亿日元)+ 超富裕层(5亿以上)合计165.3万世帯,金融资产总额469兆日元——这是野村综合研究所2025年2月公布的最新数据。听起来像是一个跟我们没关系的世界。但真正读完野村、博报堂、德勤这几份报告之后,我反而觉得,对在日中国人来说,这些数字背后的哲学,比中国国内那些「财富自由秘籍」要更有参考价值。

为什么?因为日本富裕层不是靠「一夜暴富」上来的,多数是30代靠工资+股票期权+企业年金+NISA慢慢累积,40代过线,50代稳住。这条路,跟我们在日本拿着800万〜1500万日元年收的高度専門職、技人国、经管签证、归化后的中国人,是同一条路。这篇文章,就是把165万世帯的钱花在哪里、不花在哪里、怎么花、怎么守住——拆给在日华人30〜50代看。

· 年收800万日元以上、有意识在攒钱但没想清楚「攒到底要干嘛」的在日华人

· 永住者・归化者,已经在日本扎根、开始考虑长期资产配置和子女教育的30〜50代

· 中国一线城市出身、对国内消费哲学有路径依赖、想知道「日本式有钱人」怎么过日子的人

· 想搞清楚「奢侈品到底值不值得买」「学区房到底要不要买」「经验消费vs物质消费」的人

· 准备从「打工赚钱」过渡到「资产理财」、需要一份长期决策框架的人

165万世帯・469兆円——日本到底有多少有钱人

野村综合研究所每隔两年发布一次「日本家计金融资产分级图」。2023年的数据是这样的:

| 阶层 | 纯金融资产 | 世帯数 | 占全国比 | 资产总额 |

|---|---|---|---|---|

| 超富裕层 | 5亿日元以上 | 11.8万世帯 | 约0.2% | 135兆日元 |

| 富裕层 | 1〜5亿日元 | 153.5万世帯 | 约2.8% | 334兆日元 |

| 准富裕层 | 5,000万〜1亿 | 403.9万世帯 | 约7.5% | 333兆日元 |

| 中产上层 | 3,000万〜5,000万 | 576.5万世帯 | 约10.7% | 282兆日元 |

| 一般大众 | 3,000万以下 | 4,424.7万世帯 | 约78.6% | 711兆日元 |

注意:这个数字不含不动产。也就是说,「富裕层=金融资产1亿以上」,不是「房+股票+现金加起来1亿」,而是「房子之外的钱有1亿」。日本人均存款世界前列、加上多数人有自住房,所以实际上「净资产1亿以上」的家庭比这个数字还要多一些。

比2021年的数据,富裕层+超富裕层世帯数+11.3%、资产+28.8%,增长非常猛。原因有三个:股价上涨、円安导致海外资产換算膨胀、还有就是团块世代到了大规模继承的年龄,财富开始下传。

野村2025年还专门定义了一类新群体——「不知不觉就成富裕层」(気がつけば富裕层)。指的是40代后半到50代的大企业员工,靠工资+股票期权(ストック・オプション)+确定拠出年金(DC)+NISA一路堆积,到50岁前后突然发现资产超过1亿。这类人占富裕层的1〜2成,而且这条路对在日中国人最有参考价值——因为它不需要继承、不需要创业,只需要稳定的高薪+长期定投。

富裕层的职业构成:医生、企业主、地主——和我们想得不太一样

日本ランドスケイプ的调查显示,富裕层里企业经营者约占57%、医生约16%、地主约12%。医生世帯里富裕层比率达到13.2%,是全国平均的4倍多,开业医(开诊所那种)的比率更是高达19.3%。

但近年「靠工资+资产运用」上来的新富裕层在快速增长。这部分人的年收线大概是1500万〜3000万日元,而且按博报堂2025年的调查,家庭年収超过3000万日元时,金融资产突破1亿的比率明显跳升。这就是高度専門职、外资企业管理层、技术大手公司的核心员工最常见的轨迹。

在日中国人87.33万人(2024年末入管厅数据,2025年应该已经突破90万),其中永住者约33万人,从事「経営・管理」「ビザ持ち管理職」的中国人約1.9万人——这些就是中国出身富裕层的最低基数。再加上高度専門职持有者中中国籍约占7成(累计),加上归化后的中国系日本人,实际进入或接近富裕层门槛的在日中国人估计在5〜10万人之间。

富裕层的实际支出:你以为很奢华,其实意外朴素

インテージ的「富裕层情况Book 2025」(n=4,380)做了一份很扎实的支出明细。先看月支出:

| 阶层 | 月支出 |

|---|---|

| 一般层(金融资产100万〜5,000万) | 约30万日元 |

| 准富裕层(5,000万〜1亿) | 35.8万日元 |

| 富裕层(1〜5亿) | 50.0万日元 |

| 超富裕层(5亿以上) | 87.6万日元 |

这里有一个反直觉的发现:富裕层(1〜5亿)跟准富裕层(5000万〜1亿)的月支出,只差14万日元左右。也就是说,资产从5,000万翻到1亿、再翻到5亿,「日常生活感觉」并不会跟着翻倍。真正撑出差距的是奢侈品、外食/会食、旅行这3类——超富裕层的奢侈品支出是准富裕层的17.1倍,外食3.4倍,旅行1.8倍。

净资产1亿日元的富裕层(也就是大多数中国人能现实瞄准的目标),日常生活其实跟年収1500万的中产上层没那么大差别。区别在于「他们更安心、更有底气」,而不是「住的更豪华、吃的更奢侈」。

所以真正的资产目标,不应该是「让生活水平翻倍」,而是「让生活有不可逆的稳定性」。这一点,对从中国一线城市来日本、习惯了高消费节奏的家庭,是个重要的认知校正。

住:富裕层不是都买タワマン,反而越来越多人卖タワマン

中国家庭来日本,最关心的就是「该不该买房」「买哪儿」「タワマン还是低层マンション」。先看数据。东京23区新築マンション2025年4-9月期均价1.33亿日元(比去年同期+20.4%),已经远远超过普通工薪能负担的范围。

富裕层的实际选择:

- 三田ガーデンヒルズ PARK MANSION棟——优勢価1700万円/㎡,最低2.3亿,最高45亿。麻布台ヒルズレジデンス最高200亿(日本第一)。这是超富裕层的玩法。

- 港区高级賃貸の家賃上位境界線飙到月70万日元——ラ・トゥール、六本木ヒルズレジデンス、虎ノ門ヒルズレジデンス等,正逐步转向含家电家具的一站式服务式公寓。

- 低层マンション+賃貸併用——这是富裕层(1〜5亿)的合理选择。タワマン的租戸圈太混杂、管理费高、防灾差,反而是低层マンション+稳定收益的賃貸物件,更受新富裕层青睐。

- 逆潮流现象——海外投资家把タワマン买光后,日本人富裕层转向世田谷・目黒的戸建て,世田谷的独栋优势价格已超400万円/㎡,持续走高。

- 別荘——旧軽井沢の高级别荘是2〜20亿日元一档,中軽井沢中古3,000万日元起算,是更现实的玩法。

中国本土的「现金一括120㎡パンダハウス」习惯,在日本的税制下并不是最优解。日本对不动产有房贷控除(住宅借入金等特别控除)、固都税減額、相続時の評価減等大量优惠,而且贷款利率1%以下——有正经收入的话,能贷就贷,全额现金反而错失节税。

另外,2024年的タワマン节税封堵让「买高层抵相続税」的招数大幅失效。如果是单纯抵扣相続税的目的,现在更应该考虑低层マンション+賃貸用件。

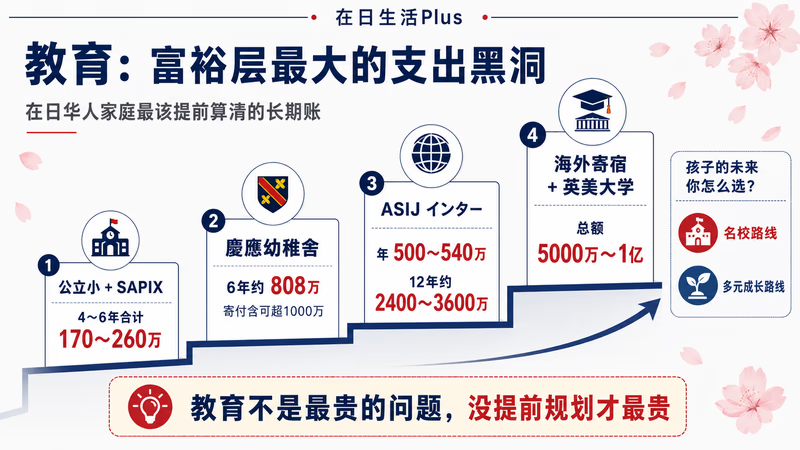

教育:富裕层最大的支出黑洞,也是中国家长最容易被踩的点

日本富裕层调查里,「最舍得花钱的地方」永远是教育,而不是消费。具体数字让人震撼:

- 慶應義塾幼稚舎:6年合计约808万日元(含寄付金能到1000万以上)。慶應横浜初等部964万。

- インターナショナルスクール:ASIJ(American School in Japan)年500〜540万。12年合计2400〜3600万。西町・サンモール・聖心インター等年300〜400万。

- SAPIX(中学受験塾):6年生年137万。4〜6年合计170〜260万。「公立小学校→SAPIX→開成→東大or美英大学」是富裕层的黄金路径。

- 海外ボーディングスクール+米英大学:在学中合计5,000万〜1亿。

黒田调查里,富裕层女性74.8%回答「在子女教育上不会省」(一般女性45.0%)。这个数字日本、中国、在日中国人三方完全一致——教育是最舍不得砍的支出。

对在日中国人有几个特别的考量:第一,横滨山手中華学校(中国大陆系・简体字、月学费3.8〜4万)和横浜中華学院(台湾系・繁体字)从「孫文時代」就开始办,定员名额每年抢爆。第二,同源中文学校(池袋)周末中文学校规模最大、含国家汉办公办教室,被认定为「海外华文教育示范学校」。第三,「文京区3S1K」——指誠之、昭和、千駄木、窪町四校,以及文京区20校的外国籍儿童从194人(2019)→389人(2023)翻倍。

90年代末〜2000年代渡日的30〜40代中国人很多保持着「鸡娃」习惯(深夜陪学到几点、SAPIX满额报班)。但2022年以后那批「润日」富裕组反而政治风险回避动机更强、心态更松——选名校的目的不再是「卷」,而是「让孩子在多元环境里建立认同」。这种心态变化,跟日本本土富裕层的「不卷成绩、卷整体素养」其实趋同了。

吃喝玩乐:会員制レストラン、メンバーズクラブ、跟金融资产挂钩的人脉

东京ミシュラン2024年版有三星12軒、二星33軒、一星138軒(17年連续世界第一)。但富裕层并不是天天上ミシュラン,而是用会員制レストラン固定2〜3家。代表性的:

- 東京アメリカンクラブ:入会金350〜400万、月会费(ファミリー)3.5万。要英语面试。

- アークヒルズクラブ:入会金150万+預託金100万=250万日元,年会费24万。现会員2人推薦。

- 六本木ヒルズクラブ(年轻起业家向け):入会金126万,年会费18.9万。

- グランドハイアット倶楽部・センス健康クラブKENKO等健康系:入会金200〜300万、年会费40〜50万。

另一方面,日常吃喝其实超朴素——クイーンズ伊勢丹、明治屋是主战场,23.3%的超富裕层近1年内利用过中古サロン(リサイクルショップ),是准富裕层的约11倍。有钱人比一般人更愿意买二手,这是日本特有的文化。

健康:用钱买不到的唯一资产,所以重点投资

健康相关的富裕层支出,是近10年增长最快的品类。2025年フォーブストラベルガイドでは、亚洲太平洋富裕层63%回答「过去1年中健康相关支出增加」。具体的玩法:

- 会員制健康クラブ:センス健康クラブKENKO入会金200万、年会费50万、主治医制。

- パーソナルジム:トータル・ワークアウト等プレミアムプラン年100万円超。

- 再生医療(幹細胞治療):1回50〜200万、年间500〜2,000万。

- ドックの極み:人间ドック年30〜50万。富裕层基本是PETを含む全身ドック+循環器+脳ドック+遺伝子検査セット。

日本的国民健康保険+高额疗养费制度,让健康基础保障在世界上属于最稳的之一。富裕层的「健康投资」其实是建在这个基础之上的「上層加挂」——也就是预防医療、再生医療、定期高级ドックなど。

中国大陆的医療资源不平均、协和等顶级医院排队、上海中山等私立国际部价格高。把日本的国民健保+顶级私立ドック组合起来,对在日中国人来说性价比相当高。父母如果是永住者一起在日本接受全身ドック+循環器ドック,每年合计30万円左右就能解决,比中国国内同等级体检便宜得多。

富裕层8个支出哲学:精炼版

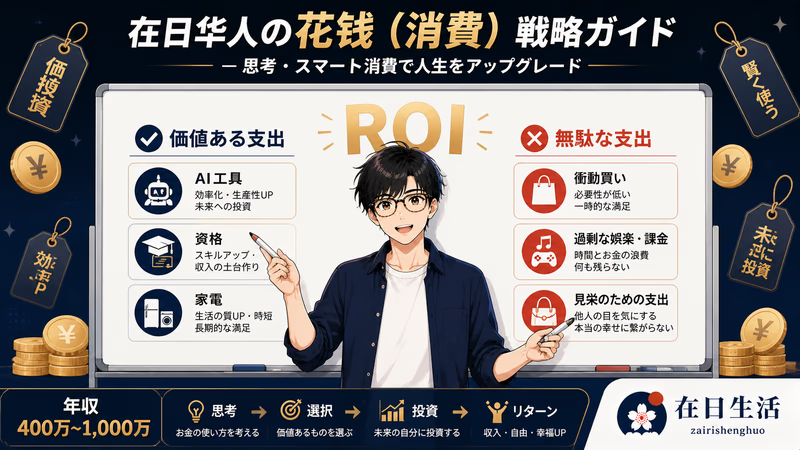

康奈尔大学Thomas Gilovich教授20年研究的结论很直接:「经验消费」比「物质消费」更能带来幸福感。理由有三:经验在两阶段都能给幸福感(期待+回忆)、社会比较弱、会成为身份认同的一部分。把这个核心想法和其他研究合起来,富裕层的8个钱观可以浓缩成下面5条:

- ① 经验 > 物:旅行・体验・学习的钱比奢侈品的钱花得更值。这一点心理学已经验证20年了。

- ② 用钱买时间:家务代行、タクシー、サブスク、私厨、ベビーシッター。Whillans 2017研究证明,用钱买时间能显著提高人生满足度。

- ③ 投资人脉:YPO・EO・盛和塾等会员制网络、慈善晚宴、行业协会。「不谈钱怎么挣,谈社会贡献怎么做」是富裕层的进阶话术。

- ④ 自我投资有强复利:慶應EMBA 730万、海外MBA 1100〜1400万——但教育训练给付金能补一部分,30代用足这个杠杆能终身受益。

- ⑤ 静奢风(Quiet Luxury):从「ロゴ消費→ブランド消費→いいモノ消費」演进。Loro Piana、Brunello Cucinelli、The Row等无ロゴ高级品成主流。「真正的富人不在SNS上炫富」——这是2024年HBO「Succession」之后的全球趋势。

剩下的3条——「Stealth Wealth隐形财富」「Die With Zero(生前花光)」「邱永漢哲学」——本质上都是「钱不是用来留的,留下的不再是钱,是经验和关系」。

邱永漢这位「赚钱之神」(台湾出身、汉文随笔家、日本居住),有句话特别适合在日华人:「赚钱难,会花钱更难。资产应该用法人来攒,但钱不用就只是死的。」 这一句在中国式日本人作家里,最容易引共鸣。

资产防卫与节税:永住者必须知道的几招

到了富裕层这个level,节税的边际收益变得很大。年収1500万的人多花100小时学税务,省下的钱可能等于年收的5〜10%。下面这些招数都是合法的,而且对在日中国人尤其重要:

- ① 法人化(资产管理会社):个人最高税率55%(所得税45%+住民税10%)vs 法人実効税率約30%。年所得概算1000万以上就能算账。役員社宅(自家賃の80〜90%经费化)、社用車、役員退职金(30年勤続なら2200万非课税)等是核心工具。详细参考マイクロ法人节税完全攻略。

- ② 不动产带来的相続税圧縮(2024改正后):令和6年(2024)以后改正后,タワマン抵扣效果大幅缩水(市价的60%以上必须保留),但貸家建付地(自用地評価×80%)+貸家(評価×0.7)的传统组合依然有效。

- ③ ふるさと納税(高所得者の活用):年収2000万→約56万、年収5000万→約209万、年収1亿→约438万のふるさと納税枠。2025年10月起ポータルサイトのポイント付与禁止、2026年度税制改正で一部上限見直しが入るので,每年需要核实最新制度。

- ④ 暦年贈与(2024改正の新スキーム):暦年贈与の生前加算「3年→7年」延长(2031年以降完全7年)。+「相続時精算課税の年110万基础控除新设」——这两个工具组合起来,能在7年里向子女转移2200万円左右的非课税资产。

- ⑤ 新NISA+iDeCo:详细看NISA外国人指南和iDeCo指南。重点是夫妻双方都开满,子女成年后用赠与+NISA两代结合。

- ⑥ 海外资产的活用——这条对在日中国人最重要:过去10年「居住年数5年以上的非永住者」从海外发生的所得,不汇到日本就不课税。中国不动产租金、A股套现、银行利息都可以在这个期间内整理。

① 国外财産調書:5,000万円以上的海外资产持有者每年6月30日前必须申告。漏报罚则1年以下惩役+50万円罰金,这条最容易栽。

② CRS(共通報告基準):中国・香港・スイス・新加坡都加入了。「中国账户日本不知道」是过去式。

③ 出国税:金融资产1亿以上离开日本时课15.315%的「みなし譲渡税」。但「経営・管理・技人国・留学」等签证5年累计内的居住期间不算入「日本居住10年判定」。一旦拿永住,等于「经常居住者」,出国税风险全开。

④ 永住権 vs 帰化:详细参考2027年新规前必看:日本永住者税金・年金・社保自查清单和中国父母遗产继承完全攻略。

富裕层"不"做的7件事——这部分最值得我们学

Stanley的经典《邻家的百万富翁》(The Millionaire Next Door)调查1000位富翁后发现:80%是一代自创、买中古车、年支出不到资产7%。日本富裕层数据完全一致。下面这7条是富裕层真的不做的:

| 类别 | 富裕层的真实习惯 |

|---|---|

| 食 | 以超市自炊为主。Buffett坚持60年每天麦当劳早餐(按当日股价在2.61〜3.17USD之间选择)。每天喝5罐Cherry Coke。 |

| 衣 | 同款穿好几年。Zuckerberg只穿Brunello Cucinelli的灰色T恤。柳井正穿自家ユニクロ。 |

| 車 | 开二手车、国产车,开很多年不换。Buffett现在开Cadillac XTS(2014年款)。IKEA创始人坎普拉德开1993年款Volvo 240开了20年以上。 |

| 住 | 富裕层很少自住タワマン。Buffett在1958年以$31,500买下的奥马哈老宅,至今仍居住。 |

| 手数料 | 对ATM・銀行手数料非常计较。但不会为了省110円就多走30分钟路(懂得时间价值)。 |

| 面子消費 | 不以个人名义买豪车。FP立川说:「真正的有钱人很理性——不开奔驰S级或法拉利,多数开低调的国产车」。 |

| 借金 | 彻底回避クレジットカード循环金利、分期付款、车ローン。Buffett:「这跟把钱扔掉没区别」。 |

在荷兰理发花了$27,说「太贵了」。只坐经济舱。75岁出席自家公司「Businessman of the Year」颁奖典礼时,坐公共巴士去,结果被拒绝入场。1976年在「家具商の遺言」中宣言:豪车、头衔、制服、身份符号一律不需要。「我为自己的吝啬感到自豪」(2006年瑞士电视台)。

在日中国人富裕层的特殊战场:跨境财富与子女路径

中国不动产价格2021Q3比BIS指数-16.8%、二手房价格41ヶ月连续下落(2025年9月时点)。北京二手房挂牌15万件、上海18万件,是历史峰値。胡润研究院数据:净资产1亿以上中国富豪64%在考虑/申请/执行海外移居中,2024年新增15,200位百万美元富豪海外移民(3年连续世界最多)。日本是2024年新规中位移民流入国。

中国富裕层调查里,87.5%认为「日本不动产现在是买入时机」(2024年调查),67.9%「在认真规划」。北京・上海的租金回报率2%弱,对比日本3.5〜4%是显著优势。

在日中国人富裕层的不动产行动模式:

- 工薪族(年収500〜1000万):apartment loanで1ルーム・一户アパートを買って、亲が頭金・子がローン返済。

- 経営者:頭金高めの担保ローン or 全額現金。都心3区・港区・物流選好。

- 中国本土富豪:1亿以上のタワマン上层、現金一括(120㎡以上)。

- 人気エリア:港区(赤坂・六本木・青山)、渋谷区(広尾・恵比寿)、千代田区番町。风水重視で田町・浜松町・芝浦・お台場・月島・タマエリア・大手町。

- ニセコ:倶知安町の香港・中国大陸保有件数は254件(2014)→656件(2021)、ヴィラの約8割が外国资本。但2025年4月ある中国系プラ・ホテル・ニセコリゾート特定目的会社が破産(負債数十亿、工事3割で停止)——リスクも顕在化。

另外,胡润2025报告显示一个重要趋势:中国富豪过去一年「物质消費」平均下降,但「高级服务・旅游・健康」「金融投资偏好(黄金)」反而上升。不动产投资偏好下降。这给在日中国人的启示是:把过去那种「赚钱→买中国房」的本能,换成「赚钱→分散到日本房+教育+保险+黄金+海外资产配置」的多元化思维。

日本「居住年数5年以下の非永住者」对海外发生的所得不汇至日本就不课税——这是整理中国国内资产的黄金窗口。在拿永住前的5年内,把中国房子的租金、A股套现、银行利息全部留在中国账户、不汇日本,就能合法避免日本课税。

但一旦拿永住,立刻成为「居住無制限納税義務者」——全世界所得都要申告。所以永住前的5年,是最后的资产整理窗口。这一点比任何「节税术」都重要。

30代・40代・50代——分阶段的实战路线图

把上面所有的哲学和工具,按年龄段拆成可操作的清单:

30代——基础构筑期。这阶段的核心是「资产形成+人生资本投资」。

- NISA满额(年360万、生涯1800万)+ iDeCo满额(公司员工年27.6万→约15万节税)。

- MBA・资格取得等自我投资(教育训练给付金能补回来一半)。

- 健康习惯固化——パーソナルジム月1〜3万、年间ドック含む基础体检。

- 住房继续賃貸,或者低风险买入自住物件(当永住后再看)。

- 避免:面子消費、过度保险、跟风的派手なファッション。

40代——加速期。「跨过资产阶层线」的关键阶段。

- 子女教育的重大决断:SAPIX vs 私立中学受験 vs インター vs 中華学校 vs 留学準備路径选定。

- 法人化检讨(年所得1000万円超になったら)。详细看マイクロ法人节税。

- 不动产投资(賃貸用区分 or 1戸建て・相続税圧縮効果)。

- 非永住者期限満了前(来日5年以内)的中国国内资产整理——这是关键的5年窗。

- 人脉投资(EO・YPO・盛和塾相当のコミュニティ)。

50代——确定期。「ピークアウト準備」+「Die With Zero思维」。

- Net Worth Curveのピーク設定——資産取り崩しモードへ移行する开始点を決める。

- 暦年贈与開始(年110万 + 相続時精算課税110万 = 年220万を子へ)。

- 健康投资の最大化——人间ドック含む全身、再生医療、抗エイジングケア。

- 経験の濃密化——タイムバケット作成、家族旅行・夫婦旅行に集中投资。

- 財団設立or寄付による社会的レガシー構築(場合により)。

一句话结论:富裕层的智慧是「不做」+「复利」

把日本165万世帯469兆円的全景研究浓缩成一句话:「钱要像复利一样从一辈子的角度去花——花在能滚出健康、教育、经验、人脉的地方,不要花在虚荣、流行、面子上。」

具体到在日中国人,3个最重要的认知校正:

- ① 「不知不觉成为富裕层」是最现实的路径。不需要创业、不需要继承——靠高度専門职・大手企业・外资+NISA・iDeCo・确定拠出年金的复利,到50代前后就能突破1亿净资产。这是大多数高薪在日中国人能瞄准的roadmap。

- ② 时间轴战略 > 投机术。「来日5年内整理中国资产 + CRS信息自動交换 + 永住前后的资产再配置」——这条时间线的判断比任何短期节税术都重要。

- ③ 从「炫耀消费」到「精炼消费」是必然趋势。「Stealth Wealth隐形财富」对在日中国人尤其合理——既减少在日本社会的露頭锋芒,又能避免国内某些灰色风险。安全、税务、人际关系3个角度全部成立。

最后用邱永漢和ビル・パーキンス两位作家的话收尾:

「钱只有花出去才叫钱。不花的钱只是一串数字。但要在花的同时让经验、健康、关系跟着复利——这才是富裕层真正的算法。」