去年我同事小林——一个和我同龄、同年来日本的中国人——在江東区签了购房合同。8,200万円,変動金利0.475%,头金15%从父母那边送过来。我坐在他旁边,看着他对着中文版合同书反复确认利率条款,心里突然有点慌:我是不是该买了? 然后我打开手机,看到的第一条新闻是:东京23区新築マンション平均价1亿3,613万円——三年连续破亿。第二条:日銀加息,フラット35升至2.49%。第三条:恒大正式退市,负债相当于49兆日元。 三条新闻,三个方向,三种恐惧。这篇文章,就是我为了搞清楚「到底怎么选」写下来的。

在日中国人面对「赁房 vs 买房」这道题,和日本人面对的是两张完全不同的试卷。我们还需额外考量永住権的有无、中国外汇管制(年5万米ドル上限)、帰国可能性、人民币汇率、中国国内资产等变量——这些变量中任意一个,都可能让答案180度反转。本文通过数字、表格和真实场景,帮你把这道题算清楚。

· 30〜45岁,在日工作3年以上,年収500〜1,200万円,正在认真考虑「要不要买房」的在日中国人

· 持技人国/高度専門職/経営管理签证,尚无永住権,想知道现在买房有什么代价

· 有帰国打算,但又怕错过东京房价,想搞清楚「买了之后回国怎么办」

· 已经决定长居日本,想做35年総コスト比较,选出更划算的路径

东京房价破亿、家賃16连涨——我们站在什么处境里?

先看看当前的市场状况。东京23区的新築マンション均价过去三年走势如下:

| 年度 | 东京23区新築マンション平均价 | 同比变化 | 重要事件 |

|---|---|---|---|

| 2022年 | 约9,158万円 | — | 日銀零利率维持,変動金利历史低位 |

| 2023年 | 1億1,483万円 | +25.4% | 超亿大关突破,用地高涨+建材费飙升 |

| 2024年 | 1億1,181万円 | -2.6%(小幅调整) | 日銀3月解除マイナス金利,変動金利开始上升 |

| 2025年 | 1億3,613万円 | +21.8% | 日銀12月加息至0.75%,フラット35 2.49% |

| 2026年(预测) | 1.4〜1.5亿円区间 | 继续上行风险 | 外国人土地取得规制法案讨论中 |

与此同时,租房市场同样没有松动。アットホーム调查显示,东京23区单身向け(30㎡未满)平均家賃于2025年9月达到104,359円,连续16个月刷新历史最高値。建筑費高涨向租金传导,加之日本人口持续向都心集中、外国人流入加速,2026年都心家賃年率+5〜8%仍是市场主流预测。

中国:土地国有、70年使用权、房屋折旧快(砖混结构设计寿命30〜50年)、一线城市价格受政策干预显著——过去30年是单边上涨,但恒大、碧桂园等事件说明「预售楼盘」风险极高。

日本:土地私有、永久产权、木造マンション法定耐用年数47年(RC造65年)、价格由供需和金利决定、空き家率持续上升。日本不动产的核心逻辑不是「买了就涨」,而是「选对了地点,至少保值;选错了,可能归零」。

最大差异:日本房子是「消耗品+土地权」的组合。建物本身随年数折旧,涨价靠的是土地。东京核心23区的土地是稀缺资产,地方城市的土地价值则正在加速归零。

2023年(令和5年)调查数据显示,日本全国空き家数量达到900万棟,空き家率13.8%,双双创历史新高。国立社会保障·人口問題研究所预测,2070年日本总人口将缩减至8,700万人(较2020年减少31%)。在东京以外区域买房,还需承担「需求长期萎缩」这一结构性风险。

「恒大のトラウマ」——中国人が日本不動産を怖がる本当の理由

2021年底恒大爆雷,直到2025年清算完成,这段历史给许多在日中国人留下了深刻的心理阴影。我身边就有超过3个朋友在恒大有购房合同或理财产品——其中两人最终损失超过200万元人民币。每当有人说「我不敢在日本买房」,我很能理解他们的顾虑。

恒大集団(中国恒大集团)负债总额约49兆日元(约3.3万亿人民币),2025年8月25日正式上场廃止(退市)。清算人截至2025年底回收资产约2.55亿米ドル(约375亿日元)——仅占总负债的约0.08%。购房者预交的房款,实质上无法全额追回。

恒大暴雷的根源,是中国不动产特有的风险组合:预售制度 + 高杠杆开发商 + 地方政府土地财政依赖。这套组合在日本基本不存在——日本マンション销售采用「竣工後引渡」原则,购房者在入住时才完成全款支付,开发商破产对买家造成的损失极为有限。

| 风险维度 | 中国不动产 | 日本不动产 |

|---|---|---|

| 产权性质 | 国有土地70年使用权 | 私有土地永久产权 |

| 购房流程 | 预售制:先付款后交楼,高烂尾风险 | 原则竣工后引渡,低烂尾风险 |

| 开发商倒闭风险 | 极高(恒大/碧桂园案例) | 相对低,但非零(有小型开发商倒闭先例) |

| 政策干预频率 | 限购·限贷·限价频繁 | 相对少,主要通过金利政策调节 |

| 空き家リスク | 新開発区大量空置 | 地方城市空き家13.8%,东京核心区相对稳定 |

| 透明度 | 信息不对称程度高 | 登记制度完善,任何人均可在法務局查阅确认 |

不是「开发商跑路」,而是:

· 金利上升风险:変動金利新规约79%选择,日銀继续加息时月供增加

· 人口减少=需要停泊点外的价格下行:东京以外区域、築古物件风险高

· 修繕積立金・管理費涨价:国交省最新调查,月平均24,557円,且逐年上调

· 流动性差:日本不动产不像股票,急需卖时往往要折价,不适合作短期投资

· 地震・自然災害:耐震基準改正前(1981年以前)的旧基準建物需特别注意

正式比较前,先算清楚「在日中国人独有的4个变量」

日本人做「赁房 vs 买房」比较时,主要考量三件事:月供 vs 家賃、固定資産税、修繕費。在日中国人则还需额外面对4个日本人无需考虑的变量。而这4个变量,有时比总コスト本身更能左右最终选择。

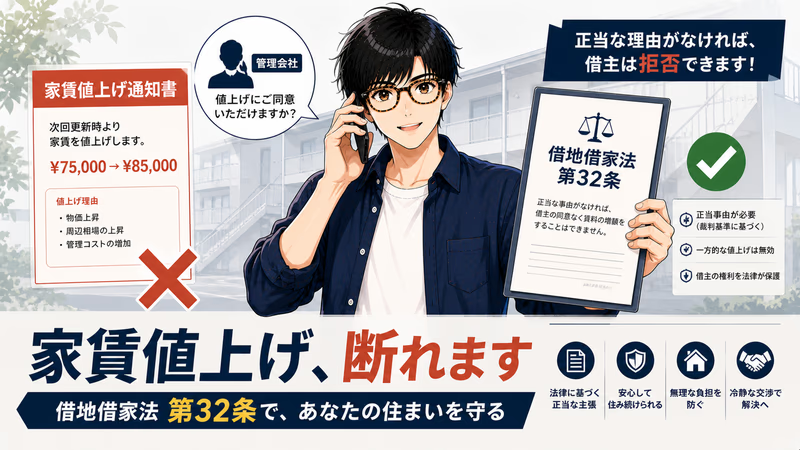

没有永住権,在日本申请住宅贷款的代价切实存在:

· 利率上浮1.0〜1.5%:東京スター銀行的无永住権专用商品変動1.65〜2.75%(vs 永住者的メガバンク変動0.4〜0.7%)

· 头金实际上需要20%以上(永住者可0%头金)

· 还款期间缩短:イオン銀行最大15年(vs 一般35年)

· フラット35不可申请(官方明示仅永住者·特别永住者可用)

· 贷款额度受限:年収倍率7〜10倍是标准,但对无永住権者往往更为保守

简单说:同样买一套8,000万円的房子,有永住権年供约140万円,无永住権年供可能达到200〜220万円,35年总利息差额超过2,000万円。

中国国家外汇管理局(SAFE)规定,每位中国公民每年个人购汇上限为等值5万米ドル(约720万円)。这意味着:

· 买8,200万円房子,20%头金 = 1,640万円

· 夫妻两人每年各5万美元 = 约1,440万円/年

· 至少需要1年以上持续汇款才能凑齐头金

合法路径包括:夫妻分年汇款、叠加父母的5万美元额度、通过银行电汇并提交「境外购房」合规证明。灰色路径(地下钱庄)虽然存在,但违反中日两国法律,风险自负。详细汇款攻略参见住宅贷款完全攻略。

许多在日中国人在30〜40岁购房,但人生并非线性。帰国可能性是必须正视的变量:

· 卖掉:非居住者売却时,销售価格的10.21%被源泉徴収(预先扣税),还需申报非居住者扣除。若房价上涨,利益部分按20.315%課税。

· 出租运营:非居住者的租金収入须源泉徴収20.42%,需委托管理公司代为处理,管理費5〜10%

· 放置・空き家化:固定資産税持续支付,修繕費不断积累,一旦被列入「特定空き家」将失去固定資産税减免优惠

核心问题:买房是一个「长居日本」的30年承诺。如果你评估帰国的概率超过30%,这个变量本身就是一个强烈的「赁房信号」。

2015年:1円 ≈ 0.053人民币(人民币相对强)

2024年:1円 ≈ 0.048〜0.050人民币(円贬值后反弹区间)

2026年初:1円 ≈ 0.049人民币

以8,200万円贷款为例:

· 按2015年汇率换算 ≈ 434万人民币

· 按2026年汇率换算 ≈ 402万人民币

円安時期买房,用人民币折算贷款负担看起来较轻;但若还款期间円升值,每月还款额换算成人民币会明显增加。汇率是双刃剑,既可能降低实质成本,也可能放大风险。

| 变量 | 对「买房」的影响 | 对「赁房」的影响 | 风险程度 |

|---|---|---|---|

| 永住権なし | 利率上浮1.0〜1.5%,头金20%,期间缩短 | 无影响(租房不需要永住権) | ★★★★★ |

| SAFE年5万USD限制 | 头金汇款需多年规划,路径受限 | 无影响 | ★★★★☆ |

| 帰国可能性高 | 売却/出租/放置三种选择各有代价 | 随时搬走,灵活性高 | ★★★★☆ |

| 円/人民币汇率 | 以人民币衡量的总负担受汇率左右 | 以人民币衡量的月租也受汇率左右(但无锁定效应) | ★★★☆☆ |

36年算账:「一生租房」和「买房」哪个更贵?

下面用数字说话。以东京23区35〜40岁在日中国人的典型场景为基准:购入约7,000万円的マンション,或持续租住同等条件的物件(1LDK / 60㎡级别)。计算期间为35年(2026〜2061年)。

购房:7,000万円物件,頭金15%(1,050万円)、変動金利0.85%起步→35年平均1.5%(考虑日銀加息轨道)、贷款5,950万円、35年还清。

租房:初期月租20万円(同等条件1LDK),年率2%涨幅(保守估计,实际2024〜2026年涨幅更高)。

两个场景均不计引越し・装修等一次性費用,以35年累计支出(現金支出ベース)为主线。

| 费用项目 | 买房(35年累计) | 租房(35年累计) | 备注 |

|---|---|---|---|

| 月供/家賃元本 | 贷款元本5,950万円 | — | 买房:本金最终换来产权 |

| 利息総額(変動平均1.5%) | 约1,680万円 | — | 利率越高,利息越多 |

| 管理費・修繕積立金(月均2.5万円) | 约1,050万円 | — | 国交省调査月平均24,557円 |

| 固定資産税・都市計画税(年20〜35万円) | 约875万円(35年) | — | 7,000万物件概算 |

| 築30年メンテナンス費 | 约1,110万円 | — | SUUMO試算:屋外511万+室内599万 |

| 家賃累計(年+2%複利) | — | 約9,800万円 | 月20万×35年×複利試算 |

| 頭金(機会費用考慮前) | 1,050万円 | — | SAFE上限内の送金累計 |

| 35年総支出(参考値) | 约10,715万円(含本金) | 约9,800万円 | 买房は売却残値で回収可能 |

| 売却想定価格(35年後) | 约5,000〜6,500万円(立地依存) | — | 築35年マンション東京核心区残値推算 |

| 実質負担(売却后) | 约4,215〜5,715万円 | 约9,800万円 | 买房大幅优于租房 |

从纯现金支出角度看,买房35年的总支出更高。但买房最终拥有产权——若35年后以5,000万円卖出,实质负担约4,215〜5,715万円,远低于租房的9,800万円。这正是日本流行「マイホームは結局お得」这一说法的数学依据。

但有一个重要的反驳:机会成本。如果将头金1,050万円以及每月「月供−家賃差额」全部投入新NISA/S&P500,结果会怎样?

| 投资假设 | 计算结果 | 说明 |

|---|---|---|

| 月10万円 × 年利5% × 35年 | 约1億1,400万円 | 元本4,200万円→複利效果显著 |

| 月5万円 × 年利5% × 35年 | 约5,700万円 | 元本2,100万円 |

| 新NISA年360万円(生涯1,800万円)×年利5% | 约2,800万円(非課税枠上限时) | 无期限非課税・年360万円入金上限 |

| iDeCo改正後(2027〜)月6.2万円上限×35年×5% | 约7,200万円 | 企業年金なし会社員、2027年改正後月62,000円上限 |

月10万円×年利5%×35年 = 元本4,200万円→约1億1,400万円。

这个数字与东京核心区买房35年后的产权价值相近——说明「买房 vs 投资」在收益上并无绝对差距,关键在于执行纪律。

大多数人的现实是:头金取出后往往「就花掉了」,月供迫使「强制储蓄」,但NISA额度每年都用不满。买房的隐藏优势恰在于「强制储蓄效应」——月供是必须还的,但投资是随时可以中断的。

住宅ローン控除也是买房方的一项实质优惠。子育て世帯×長期優良住宅的情况下,最高可获455万円(借入限度額5,000万円×0.7%×13年)。一般世帯借入上限4,500万円,最高315万円控除。这笔钱直接从所得税中抵扣,是实实在在的现金节省。

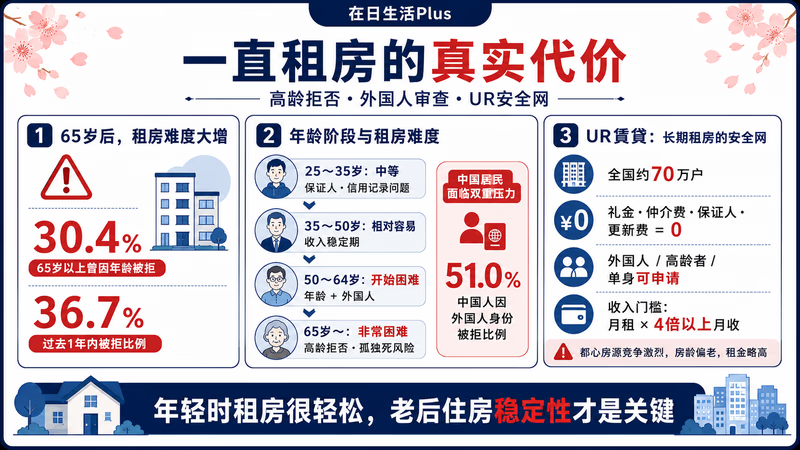

「永远租房」的真实代价——高齢拒否・家賃上涨・老後困境

「机会成本差不多,那就一直租房好了」——30岁时说这句话很轻松,到了65岁就未必了。

R65(リベルタス)2025年调查揭示了一个令人不安的现实:65岁以上的高齢者,30.4%有过「因年龄原因被房东拒绝」的经历,过去1年内被拒比例更高达36.7%。超过三分之一的高齢者在过去一年里遭遇了「找不到房子租」的困境。

高齢者が賃貸を断られる理由:「孤独死リスク」「認知症リスク」「収入不安定」——这些理由从法律上不一定合法,但从「契约自由」原则出发,房东可以选择不租给任何人。(R65調査2025年)

对在日中国人来说,这个问题还叠加了「外国人」的维度。法務省调查显示,中国人因外国人身份被拒的比例高达51.0%——即便在35〜50岁的黄金租房期,我们面临的被拒风险就已高于日本人。到了65岁,「高齢 + 外国人」双重属性叠加,处境之难可想而知。

| 年龄段 | 租房难度(外国人) | 主要障碍 | 解决方案 |

|---|---|---|---|

| 25〜35岁 | 中等 | 保証人不足、信用情報薄 | オリコ・全保連等代理保证人 |

| 35〜50岁 | 相对容易(收入稳定期) | 外国人不可物件 | 永住権取得后选择大幅扩大 |

| 50〜64岁 | 开始困难 | 年龄+外国人,部分管理会社拒绝 | UR賃貸、公営住宅、高齢者向け优先 |

| 65歳〜 | 非常困难(30.4%被拒) | 孤独死・認知症・収入不安定リスク | UR賃貸是最现实的选择,或提前购入自有住宅 |

UR都市機構(独立行政法人)的UR賃貸住宅是「长期租房」战略中最重要的安全网:

· 全国约70万戸,主要分布于大都市圈

· 礼金・仲介手数料・保証人・更新料すべてゼロ

· 外国人・高齢者・単身者均可申请(収入要件あり)

· 収入要件:月額家賃×4倍以上の月収(例:家賃15万円→月収60万円以上)

注意事项:築年数较老的物件较多,都心物件需抽签(竞争激烈),家賃略高于市场水准。

「长期租房」战略的理想路径:35〜60岁全力积累资产(NISA+iDeCo),60歳前以高資産者身份申请UR賃貸,提前锁定老後住居。

许多中国人忽视了一个长期风险:家賃上涨的累积效应。月20万円的家賃,以年率2%上涨,35年后将达约40万円/月——这并非假设,2020〜2026年东京23区实际家賃年均涨幅已超过3%。对退休后収入大幅缩水的高齢者来说,每月40万円的家賃是沉重的压力。

买了房「然后回国」——帰国シナリオで何が起きるか

「先买着,回国了再说」——这句话我听过很多次。但「再说」到来时,往往比想象中复杂得多。帰国后有三条路:卖掉、出租、放置。每条路的代价如下:

| 帰国後的选择 | 主要手续 | 税负和费用 | 实操难点 |

|---|---|---|---|

| ① 卖掉(売却) | 委托日本仲介,不在场签约可委托 | 売買価格の10.21%源泉徴収(非居住者) 譲渡所得20.315%(短期5年内30.63%) 仲介手数料3%+6万円 | 汇款回中国需申报外汇,单次超5万美元需审批;日方税务申告需税理士代理 |

| ② 出租(賃貸运营) | 委托管理会社(全委托) | 租金収入の20.42%源泉徴収(非居住者) 管理費5〜10% 固定資産税・修繕費継続 | 物件管理委托成本高;空室リスク;远程维修困难;每年必须申告所得 |

| ③ 空き家放置 | 无手续,直接不管 | 固定資産税・都市計画税継続(年20〜35万円) 修繕費积累 管理組合費継続 | 被指定为「特定空き家」后将失去固定資産税6分の1減免 邻居纠纷・管理組合からの警告风险 |

假设以8,000万円出售当初7,000万円购入的物件:

· 売買価格の10.21% = 816.8万円,在付款时由买方/仲介直接源泉徴収

· 譲渡所得(8,000万ー7,000万ー仲介料等)= 约800万円

· 在日期间超过5年,适用長期譲渡所得税率20.315%

· 源泉徴収额与最终税额的差额,可通过確定申告申请还付

注意:还付申告截止翌年3月15日,委托日本税理士的费用还需额外5〜20万円。若放任不申报,源泉徴収的税款将无法退还。

出租运营场景中,中国人容易忽略的是:向非居住者支付的家賃,付款方(テナント)有义务预先扣留20.42%并代为缴纳源泉徴収。テナント为个人时,实务上往往会被豁免执行;但法人テナント则严格执行。即便委托了管理会社,申告义务仍由大家(非居住者)本人承担。每年的確定申告无法回避。

1. 选任納税管理人(弁護士・税理士或可信赖的日本在住者)

2. 在帰国前确定卖出还是出租——帰国后慌乱决定往往导致条件变差

3. 确认银行口座的维持手续——成为非居住者后,部分口座将无法继续使用

4. 确认住宅ローン的非居住者条款——许多贷款合同以「居住用」为条件,非居住化后可能被要求即时还清

5. 联系管理組合——需要更新紧急联系方式

买房的「在日中国人专属攻略」——头金汇款・永住权时机・金利对冲

经过前几章的分析,如果你仍然倾向于买房——那么作为在日中国人,有几个专属攻略必须提前掌握。

头金的汇款实务

- 合法路径①:本人年5万USD分年汇款——夫妻两人共10万USD/年,约1,440万円/年。提前3〜5年规划,购房前积累足够头金。

- 合法路径②:叠加父母的5万USD额度——父母以「子女购房赠与」名义汇款,每人每年5万USD。日本受取方需申报「贈与税」(超过110万円部分适用),须向税務署提交贈与契約書。

- 合法路径③:国内银行「境外购房汇款」专项产品——中国银行、中国工商银行等提供专项境外购房申请,提交购房合同、银行贷款证明等材料后,可申请额度以外的专项用途汇款。

- 税务要点:在日本受取方,同一年度收到的赠与超过110万円须申报贈与税。父母双方各在110万円以内则非課税。超过部分按阶梯税率征收(超过600万円部分适用40%)。

- 务必避免:通过非正规渠道(地下钱庄)汇款违反中日两国法律,汇款一旦被查扣将无任何补救途径。

距离买房还有2〜5年时间的话,先取永住権再买房是成本最优解:

高度専門職1号(80点以上)→ 居住满1年可申请永住

高度専門職1号(70点以上)→ 居住满3年可申请永住

取得永住権后的变化:

· 全线解放メガバンク → 変動金利0.4〜0.7%(vs 无永住権変動1.65%〜)

· フラット35可用 → 固定2.49%锁定利率,对冲金利上昇リスク

· 可实现頭金0%フルローン

· 还款期间延长至35年(vs イオン銀行最大15年)

仅1.0%的利率差,5,950万円贷款35年的总利息差达约1,300〜2,100万円。这就是「先取永住」策略的最大回报。

积分计算详情参见高度専門職積分指南。

変動金利 vs 固定金利:どちらを選ぶか

| 金利タイプ | 2026年現在の金利水準 | 月供(贷款5,950万・35年) | 向いている人・リスク |

|---|---|---|---|

| 変動金利(永住者) | 0.4〜0.7% | 月約15〜16万円 | 当前利率低是优势,但日銀追加利上げ时月供有上涨风险。新规贷款中79%选择変動,73.7%预期金利将上升 |

| 変動金利(無永住権) | 1.65〜2.75% | 月約19〜24万円 | 仅利率上浮部分就会使35年总利息大幅增加。取得永住権后转贷的策略值得考虑 |

| フラット35(固定・永住者限定) | 2.49%(2026年4月) | 月約22万円 | 金利上昇リスク为零,还款计划易于规划。当前处历史最大涨幅,整体偏贵 |

| 当初固定10年→変動移行 | 優遇後1.0〜1.5%スタート | 月約17〜19万円 | 前10年部分对冲金利风险,同时控制初期月供。后期走势取决于金利动向 |

日銀政策金利已达0.75%(2025年12月)。市场普遍预期2026〜2027年将进一步加息至1.0〜1.5%。

选择変動金利时,适用利率大约为政策金利+1.0〜1.5%。若政策金利升至1.5%,変動金利将达2.5〜3.0%——月供较当前增加30〜40%。

实务应对策略:

① 选変動金利的话,每年保留200〜300万円的繰上返済余力

② 将フラット35(固定)与変動金利组合使用(ミックスローン),分散金利风险

③ 尽早偿还本金,即使金利上昇也能限制月供的增幅

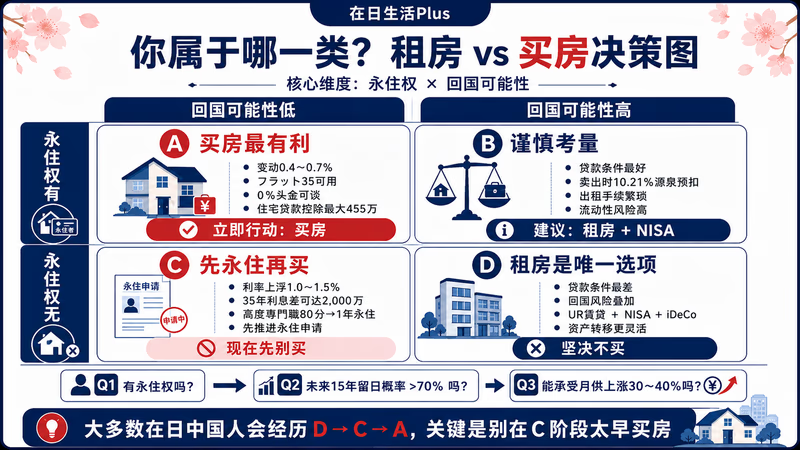

四种人的决策框架——你到底属于哪一类?

将所有变量整合为一张决策地图。核心维度是两个:永住権の有無(决定买房成本的根本因素)× 帰国可能性(未来10〜20年的真实计划)。

| 帰国可能性低(长居日本意志强) | 帰国可能性高(不確実 or 想回) | |

|---|---|---|

| 永住権あり | タイプA:买房最有利 · メガバンク変動0.4〜0.7% · フラット35可用 · 頭金0%フルローン可 · 住宅ローン控除最大455万円 → 立即行动:买房 | タイプB:谨慎考量 · 贷款条件最优 · 但売却時有10.21%源泉徴収 · 出租管理的手续繁琐且成本高 · 帰国后的流動性风险 → 建议:赁房+NISA全力投入 |

| 永住権なし | タイプC:先取永住、再买房 · 现在买房利率上浮1.0〜1.5%,35年利息差达2,000万円 · 高度専門職80点→1年永住是最短路径 · 取得永住権后立即考虑购房 → 立即计算积分,优先推进永住 | タイプD:赁房是唯一选项 · 贷款条件最差+帰国风险两项叠加 · UR賃貸+NISA+iDeCo全力运用 · 帰国时顺畅转移资产 → 坚决不买,专注投资 |

大多数在日中国人,都会依次经历タイプD→C→A的阶段——刚来时没有永住権、也未确定要留下(D),努力工作几年积累积分申请永住(C),取得永住権后决定长居日本(A)。这条路的关键是不要在C阶段急于买房。

回答以下3个问题:

Q1:你有永住権吗?

→ 无:先核查高度専門職积分(积分指南),确认最短多久可以申请

→ 有:进入Q2

Q2:未来15年,留在日本的概率超过70%吗?

→ 否(帰国可能性高):选赁房+NISA全力投入

→ 是:进入Q3

Q3:能承受変動金利上昇时月供增加30〜40%的压力吗?

→ 否:选フラット35固定+高頭金购入,或继续租房

→ 是:选変動金利购入,同时确保繰上返済余力

无论属于哪个タイプ,现在都可以立即开始的3个行动:

- 立即行动:计算高度専門職积分——通过法務省积分表(入管公式サイト)确认当前点数。达到80点即可1年后申请永住,这是压缩买房成本的最大触发器。

- 立即行动:开始满额使用新NISA——每年用满360万円(月30万円)额度,生涯1,800万円可享受非課税运用。选择租房路线的人,可将「省下来的购房差额」全部投入NISA。

- 3个月内:试算资金计划——梳理当前月収、储蓄、可汇款金额,计算头金需要几年准备到位。汇款方案宜早规划,否则一旦选定物件,头金可能无法及时到位。

我那位同事小林,买完房子半年后收到通知:変動金利上涨了0.15%——月供从约16万円变成了约17万円。他说「还在能接受的范围」,但已经开始盘算什么时候可以繰上返済了。买房不是终点,而是起点。真正搞清楚这道题的结构,才能走得稳。