「中国的父母说要给我汇500万円,算是买房的首付款帮助。我当时只想着赶紧存进去……」——一位拿了永住9年的读者,去年被税务署约谈,结果收到了一张84.25万円的贈与税追徵通知。

问题不是他贪心,而是他不知道:永住权拿到的那一天起,中国父母的每一笔汇款,在日本法律眼里都是「贈与」。一旦超过110万円,就需要申告、纳税。而日本没有「把中国税抵扣掉」的机制——因为中国根本没有贈与税,连可以拿来抵扣的「外国税」都不存在。

但故事的另一面是:如果当初多了解一步,同样这笔500万円,完全可以合法缴税0円。秘诀在于措法70条の2「住宅取得等資金贈与非課税特例」——这个特例2026年12月31日就要到期,眼下正是最后窗口期。这篇文章把暦年課税・相続時精算課税・住宅特例三套体系拆开,配上中国SAFE外汇规制、CRS情报交换的最新数据、亲族关系公証书的取得流程,让你看完就知道下一步该做什么。

永住者 = 居住無制限納税義務者(相続税法1条の4)。中国父母汇到你卡上的钱,无论金额大小,在日本法律里都是「贈与」。年110万円是免税线;超过部分按10〜55%累进。日中租税条约不覆盖贈与税;中国又没贈与税——两国都不给你减免,全额由日本征收。但<strong>措法70条の2住宅取得等資金特例</strong>能让1,110万円贈与缴税0円,前提是2026年12月31日前完成手续。

110万円:暦年課税基础控除额(相続税法21条の5,每年1月1日〜12月31日合并计算)

1,000万円 / 500万円:住宅取得等資金贈与非課税限度(ZEH/省エネ住宅 vs 一般住宅,措法70条の2)

1,110万円:住宅特例 + 暦年110万円基础控除合并上限

2,500万円:相続時精算課税累计特别控除(相続税法21条の9,2024年改正后另加每年110万円基础控除)

5万USD/人:中国SAFE外汇个人年度购汇限额(汇发2007-1号)

令和8年12月31日:住宅特例的最终适用期限

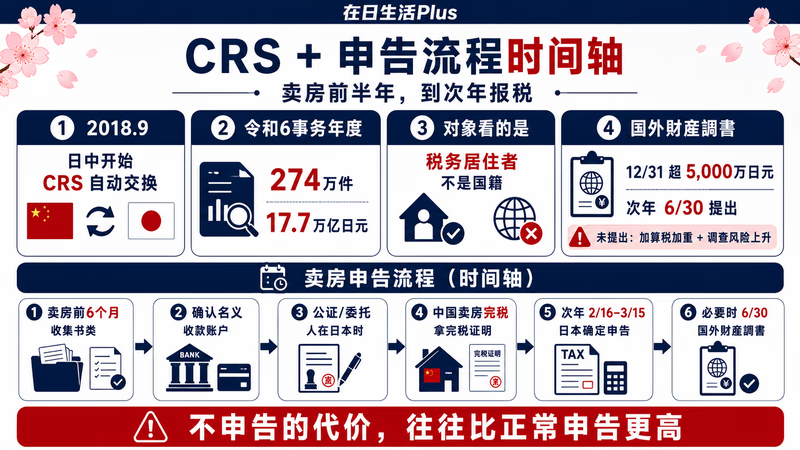

令和6事務年度・约275万件・约17.7兆円:日本国税庁通过CRS从101个国家接收的账户信息

· 已经拿了永住权,并打算从中国父母处接收一笔钱(无论是买房、子女留学学费还是生活补贴)的人

· 正在准备买房,听说过「住宅取得等資金贈与非課税特例」但不清楚怎么用、有哪些条件的30〜45岁人群

· 父母已经超过60岁,想趁早把房产款・存款分批转到日本的人

· 收过中国汇款但没申告、担心被税务署追查的人

· 正在和税理士沟通国际赠与,想先把整体框架搞清楚的人

「收到中国父母的钱」为什么在日本有税?——全世界课税的逻辑

第一步要弄清楚的,不是「我该缴多少」,而是「我为什么要缴」。很多在日华人对此完全没概念——「钱是中国父母给的、汇的是中国账户、又不是日本人,凭什么日本要管?」这套朴素逻辑在永住权拿到的那一天起就彻底失效。

日本贈与税的纳税义务者结构,由相続税法1条の4规定。判定核心是受贈者(拿钱的一方)的居住区分,不是赠与者(给钱的一方)。父母在中国住哪都不影响——只要你在日本,钱进了你日本账户,日本就有课税权。

| 受贈者类别 | 在留资格 | 日本居住年数 | 课税范围 |

|---|---|---|---|

| 居住無制限納税義務者 | 永住者・帰化者・日本人配偶者等・定住者(入管法别表第二) | 不限 | 全世界财产(中国父母的赠与全额计入) |

| 居住制限納税義務者(一時居住者) | 就労系等(入管法别表第一) | 过去15年内合计10年以下 | 仅限日本国内财产 |

| 居住制限納税義務者(上述以外) | 就労系等(入管法别表第一) | 过去15年内合计超过10年 | 全世界财产 |

| 非居住無制限納税義務者 | 日本国籍持有者暂时在海外 | 出国10年以内 | 全世界财产 |

这里要特别注意:永住者拿的是入管法别表第二的资格,没有「一時居住者」这条出口可以用。即使你来日本才3年就拿到永住(高度专门职1号→永住的快速路径很常见),从拿到永住的那一天起,你就是居住無制限納税義務者,中国父母给你的钱全额都要并入日本贈与税计算。

很多人冲着「不用更新在留卡」「贷款好批」拿永住,没意识到永住=全世界课税。技人国一直续签到第9年时,中国父母汇来的赠与还可以走「国内财产仅课税」的路径;一旦换成永住,下一年起全世界财产都要申告。如果你正在准备永住申请,且预计未来几年要接收大额中国汇款,建议先做好赠与时机的规划再递永住申请书。

另一个常被误用的是日中租税条约。条约确实存在(1983年12月签订、1984年6月生效),但仅覆盖所得税・法人税・地方税,明确不包含贈与税・相続税(条约第2条)。所以「中国那边交了税、日本可以抵扣」这种逻辑用在贈与税上是错的——况且中国根本就没有贈与税(2025年立法计划里也没有),所以连「双重征税」都不会发生,但同样地日本完全不会减免。

换句话说:永住者收中国父母赠与的实际负担,跟日本人收日本父母赠与的负担完全一样——没有任何「国际优惠」,也没有任何「国际惩罚」,就是按日本国内法的赠与税体系走。这听起来公平,但因为中国没贈与税,导致中国家庭对这套规则毫无心理准备——这才是绝大多数追徵案件的根源。

贈与税到底要交多少?——暦年課税的计算公式和税率表

搞清楚自己是「居住無制限納税義務者」之后,下一步是计算税额。贈与税的默认模式叫暦年課税(れきねんかぜい)——按公历年(1月1日〜12月31日)计算,每年单独结算一次。

核心计算公式只有一行:

贈与税额 =(该年合计赠与额 − 110万円基础控除)× 税率 − 速算控除额

110万円基础控除(相続税法21条の5)适用于所有受贈者,跟赠与者国籍无关。父母在中国还是日本无所谓——只要你这一年内接收的全部赠与(不分来源、不分次数)合计在110万円以内,就完全免税且免申告。

超过110万円的部分按累进税率计算。税率分两套:

- 特例税率:适用于直系尊属(父母・祖父母)→ 18岁以上受贈者的赠与,税率较低。

- 一般税率:兄弟姐妹・夫妻・叔叔阿姨等其他关系的赠与,税率较高。

- 中国父母→在日成年子女的赠与,符合「直系尊属→18岁以上」要件,适用特例税率。

| 基础控除后金额 | 特例税率 | 速算控除额 | 一般税率 | 速算控除额 |

|---|---|---|---|---|

| 200万円以下 | 10% | − | 10% | − |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 15% | 10万円 | 20% | 25万円 |

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | 55% | 400万円 |

把具体金额带入算一遍,就能直观看出贈与税的累进性:

| 赠与额(全年合计) | 基础控除后 | 特例税率税额 | 一般税率税额 | 实效税率(特例) |

|---|---|---|---|---|

| 300万円 | 190万円 | (190×10%) = 19万円 | 同左 | 6.3% |

| 500万円 | 390万円 | (390×15%) − 10万 = 48.5万円 | (390×20%) − 25万 = 53万円 | 9.7% |

| 1,000万円 | 890万円 | (890×30%) − 90万 = 177万円 | (890×40%) − 125万 = 231万円 | 17.7% |

| 3,000万円 | 2,890万円 | (2,890×45%) − 265万 = 1,035.5万円 | (2,890×50%) − 250万 = 1,195万円 | 34.5% |

回到开头那位读者的500万円案例。500万円 − 110万円 = 390万円 → 适用特例税率15%、速算控除10万円 → 贈与税 = 390 × 15% − 10 = 48.5万円。但他实际收到的追徵通知是84.25万円——为什么?因为他没在期限内申告,被加上了无申告加算税15%(48.5万 × 15% ≈ 7.3万)+ 延滞税(按月累计)+ 重加算税(部分认定为隐蔽,40%加算)。这部分在H2-6详细拆解。

父母从中国汇的是人民币,但日本贈与税以日元计算。换算基准是赠与成立日的TTB(外币现钞买入汇率)——通常采用三菱UFJ银行・三井住友银行等的当日公示TTB。「赠与成立日」一般认定为到账受贈者账户的日期(也有按合同签订日的判例,但实务上以入账日为主)。

例:父母某日按人民币20.50円的汇率汇给你25万元 → 25万元 × 20.50 = 512.5万円 → 这就是日本贈与税的赠与额,不是你实际收到的日元数(中间还可能被中国银行・日本银行各扣手续费和汇兑差额)。

申告期限是赠与的翌年2月1日〜3月15日。注意:与所得税確定申告(2月16日〜3月15日)的起始日不同——贈与税申告从2月1日起即开始受理。期限没有延长选项(除非3月15日是周日/节假日则顺延至次日)。

申告书提交至受贈者住所地管辖税务署。即使最终税额为0(比如使用住宅特例后降到0),只要使用了特例就必须提交申告书——没有「税额为0就不用申告」的免除路径。

2026年12月31日是最后期限——住宅取得等資金贈与非課税特例全解析

这章是整篇文章的核心。如果你最近2年内有可能买房、并且会接收中国父母的赠与,这条特例可以让你合法节税几十甚至上百万円。但它2026年12月31日就到期了——现在就是最后窗口。

正式名称是「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」,俗称住宅取得等資金特例,依据是租税特別措置法70条の2。简单说:直系尊属(父母・祖父母)给受贈者用于取得・新建・增改建居住用住宅的资金,在一定限度内免税。

| 住宅区分 | 非课税限度额 | 主要要件 |

|---|---|---|

| ZEH等省エネ等住宅 | 1,000万円 | 断熱等性能等级5以上 且 一次能源消耗量等级6以上 / 或耐震等级2以上 / 或高齢者等配慮対策等级3以上(任一即可) |

| 一般住宅 | 500万円 | 不满足上述省エネ要件的普通住宅 |

这个特例最强大的地方在于:可以与暦年110万円基础控除合并使用。也就是说,省エネ住宅的情况下,1,000万円 + 110万円 = 1,110万円的赠与可以缴税0円。

500万円全部认定为「住宅取得等資金」 → 一般住宅枠500万円内 → 非课税0円

或者 ZEH住宅 → 500万円 ≤ 1,000万円 → 非课税0円 + 剩下500万円的免税枠下次还能用

再加上 暦年110万円基础控除 → 实际可以接收 610万円(一般)/1,110万円(ZEH)全部0円

他本可一分钱税都不用多缴——只是不知道这套规则的存在。这就是「税法不主动告诉你的代价」。

想用这个特例,必须同时满足赠与者要件、受贈者要件和取得住宅要件。逐条拆解:

赠与者要件(很宽松):

- 直系尊属:父母・祖父母(不含叔伯姑姨,配偶者的父母也不算)

- 居住地不问:中国常住的父母完全合规

- 年龄不问:贈与者无论几岁都可以(不像相続時精算課税那样有60岁以上的限制)

受贈者要件:

- 赠与年1月1日时点满18岁

- 赠与年的合計所得金额2,000万円以下(床面积40〜50㎡未満的住宅为1,000万円以下)

- 在日本国内有住所(永住者・帰化者・就労系在留资格均可)

- 过去从未享受过同一特例(终身仅一次)

- 赠与年的翌年3月15日前用该赠与资金取得住宅,且实际开始居住(或确定将居住)

取得住宅要件:

- 床面积40㎡以上240㎡以下(按登记簿面积)

- 居住用部分占床面积1/2以上

- 新建・既存住宅・增改建均可

- 既存住宅:昭和57年(1982年)1月1日以后建筑,或取得符合现行耐震基准的证明书

- 増改建:工事費100万円以上,且工事后床面积满足要件

① 赠与年的翌年2月1日〜3月15日:向受贈者住所地管辖税务署提交贈与税申告書

② 必要书类:贈与税申告書(第1表 + 第1表の2)、戸籍謄本(中国父母用亲属关系公证书 + アポスティーユ + 日本語翻訳即可,参见H2-7)、登记事項証明書、新筑・取得契約書复印件、源泉徴収票(用于证明合計所得在2,000万円以下)、ZEH住宅需附省エネ性能证明书

③ 取得后3个月内开始居住:3月15日时点尚未居住的,附「居住見込書」。但翌年12月31日仍未居住的,特例撤销、需修正申告。

④ 「非课税0円所以不用申告」是错的——使用特例必须提交申告書。

ZEH等省エネ住宅的认定基准2024年起有所变更。2022年以前的旧基准(断熱等级4以上)已不适用,2024年起的现行基准为断熱等级5以上 + 一次能源消耗量等级6以上。购买二手公寓时如果想主张「省エネ住宅」,需要性能評価書或住宅省エネルギー性能証明書(由建筑师、登录住宅性能評価机关等发行)。新筑建売住宅大多由开发商提前取得,但购买前务必向卖方确认。

税务署会核查实际的资金流向。最好能形成明确的资金追踪链路:中国父母 → 直接汇入日本受贈者账户 → 同笔资金直接用于住宅取得代金(手付金・残金)。

建议保存:① 赠与契約書(中日双语,注明日期、金额、住宅取得目的),② 中国侧汇款记录(银行水单・SWIFT明细),③ 日本侧到账明细,④ 住宅取得代金支付记录(手付金・残金转账凭证)。把这些一并附在贈与税申告書里,将来被调查时也方便说明「这是住宅取得目的的赠与,符合特例适用要件」。

期限再次提醒:措法70条の2适用于令和8年(2026年)12月31日之前的赠与。「赠与日」以入金到受贈者账户的日期为准——不是契約書日期。比如2026年12月20日签了契約書,但款项2027年1月10日才到账,特例就不适用。年底赶时间办的话,要注意银行汇款所需的天数(中国→日本通常3〜7个工作日)。

相続時精算課税 vs 暦年課税——永住者该选哪个

如果用不了住宅特例(不买房、已经用过、赠与额太大等),另一个选项就是相続時精算課税(そうぞくじせいさんかぜい)。该制度自2024年1月1日起有重大改正,对永住者来说也是值得重新评估的方案。

正式依据是相続税法21条の9〜21条の18。简单说,就是「赠与时轻征税,相続时把赠与財產合并到相続財產里一起精算」的机制。

2024年改正的核心要点:

- 新设每年110万円基础控除:即使选了相続時精算課税,每年110万円以内仍然免税且免申告。这110万円部分将来相続时也不会被加算(纯免税)。

- 累计2,500万円的特别控除:超过110万円基础控除的部分,累计2,500万円以内赠与时税率为0%(之后在相続时精算)。

- 超过2,500万円的部分一律20%:相比暦年課税最高55%的累进税率,明显更有利。

| 比较项目 | 暦年課税 | 相続時精算課税(2024年改正后) |

|---|---|---|

| 基础控除(每年) | 110万円 | 110万円(新设・相続時不加算) |

| 累计特别控除 | 无 | 2,500万円(赠与时非课税・相続时精算) |

| 超过部分的税率 | 10〜55%累进(特例税率) | 一律20% |

| 赠与者年龄要件 | 无 | 60岁以上(按赠与年1月1日时点) |

| 受贈者要件 | 限制较少 | 18岁以上的直系卑属(推定相続人或孙辈) |

| 相続时是否加算 | 仅相続开始前7年内的赠与加算(2024年改正后从3年逐步扩大到7年) | 选择后的赠与全额加算(每年110万円基础控除部分除外) |

| 能否撤回 | 每年可自由选择 | 不可撤回(一旦选择即永久生效,按赠与者单位) |

| 申告 | 仅超过110万円时需要 | 必须提交选择届出書,且每年赠与时都需申告 |

| 小规模宅地等特例 | 相続时可适用 | 对所选赠与財產不适用 |

用数字看具体差异。假设父亲60岁以上,每年向子女赠与300万円,连续10年(合计3,000万円):

| 制度 | 每年贈与税 | 10年合计贈与税 | 相続时精算 |

|---|---|---|---|

| 暦年課税 | (300−110)×10% = 19万円 | 190万円 | 相続开始前7年的赠与(约1,330万円)加算到相続財產 |

| 相続時精算課税 | 300−110 = 190万円 → 累计1,900万円 ≤ 2,500万円 → 每年贈与税0円 | 0円 | 累计1,900万円全额加算到相続財產(每年110万円基础控除部分共1,100万円不加算) |

乍看相続時精算課税压倒性有利。但永住者要特别注意——因为在相続税层面,永住者同样是居住無制限納税義務者,中国父母的遗产(中国的不動產・存款・A股等所有财产)也都纳入日本相続税的课税范围。

相続時精算課税是「税款递延」,不是「免税」。即使赠与时为0円,赠与者(中国父母)去世时,赠与財產会合并进相続財產,按相続税征收。

中国父母的相続税因中国无相続税,无法使用外国税额控除(日本相続税法20条の2)。也就是说,通过精算課税从中国父母处接收的财产,相続时会被日本相続税全额课税。税率10〜55%累进,基础控除为3,000万円 + 600万円×法定相続人数。

如果父母在中国持有较多财产,用暦年110万円每年赠与(从7年加算范围之外的早期就开始有计划地赠与),整体上往往比相続時精算課税更有利。

选择相続時精算課税的办理流程:

- 首年与贈与税申告書一起提交「相続時精算課税選択届出書」(赠与年的翌年2月1日〜3月15日)。

- 一旦选择,此后来自该赠与者的所有赠与都按精算課税处理(按赠与者单位选择,例如父用精算課税、母用暦年課税这样的搭配也可以)。

- 不可撤回。子女即使想「还是改回暦年」也不行了。

- 每年超过110万円的赠与需提交申告書(110万円以下免申告,2024年新设)。

- 相続时按赠与时的评价额把赠与財產加算到相続財產(不受时价变动影响,但也享受不到下跌时的好处)。

通过相続時精算課税取得的宅地,相続时不能适用小规模宅地等特例(最高减免80%)。如果是日本国内宅地且评价额较大的家族(中国父母居住的不动产本身不适用,但假设日本国内有大额宅地),选择精算課税而放弃小规模宅地特例的代价反而更大。

但对主要财产在中国的永住者来说,中国的不动产本就不在日本小规模宅地特例的适用范围内(该特例仅限日本国内宅地・事业用宅地),所以这一点影响相对较小。

制度选择的铁则:

- 有买房计划(尤其是2026年12月31日前)→ 住宅取得等資金特例 + 暦年110万円(最高1,110万円非课税,必须申告)

- 长期每年小额赠与 → 暦年課税(110万円以下免申告,最省事)

- 父母60岁以上想一次性大额转移,且将来相続財產不会太大 → 相続時精算課税(2,500万円以内赠与时免税)

- 父母在中国持有大额资产 → 用暦年110万円的长期计划赠与整体更有利(活用相続时7年加算范围之外的早期赠与)

中国SAFE外汇规制——每年5万USD的壁垒和合法运用

理解了日本侧的制度后,下一步是「把钱从中国转到日本」的现实限制。中国是严格的资本管制国家,个人也不能自由地把外汇转出境。

依据是《个人外汇管理办法实施细则》(汇发2007-1号)。中国大陆个人(含中国公民、港澳台同胞)作为「便利化額度」,每人每年最多等值5万USD可以结汇・对外汇款。超出部分需要真实性审查,必须提交留学費・医疗費・移民资金等具体用途证明材料。

| 用途 | 便利化額度内(5万USD/年) | 超过5万USD时 |

|---|---|---|

| 家族間赠与(亲属赠与) | 仅需本人实名银行账户申报 | 银行柜台真实性审查(收入证明・赠与契約書・父母身份证等) |

| 留学費・医疗費 | 本人实名申报 | 入学許可書・医疗費明细・滞在签证等具体证明 |

| 购置不动产 | 不属于「便利化」额度(资本项目) | 原则上不可(极少数银行按移民资金例外受理) |

| 投资 | 不适用 | 不适用(仅限QDII・港股通等指定通道) |

实务运用:在日华人常用的是「父亲、母亲各5万USD合并」策略。

- 父:5万USD(约36.5万元 / 约780万円 @ 156円/USD,2026年5月参考汇率)

- 母:5万USD(同上,约780万円)

- 合计:10万USD ≒ 约1,560万円/年,可合法汇至日本

- 日本侧到账后的贈与税:父母虽各自来源,但受贈者一人的基础控除每年只有110万円(合算计算)→ 1,560万円中只有110万円免税,其余1,450万円是课税对象

- 叠加住宅取得特例:ZEH住宅可享1,000万円 + 110万円 = 1,110万円免税 → 剩450万円为课税对象 →(450 − 0)×15% − 10 ≒ 57.5万円 贈与税

为了绕开5万USD的限制,借用亲戚朋友的身份证多人同时结汇,再把钱汇集到同一收款人账户,这种手法被称为「蚂蚁搬家」。中国SAFE从2022年起,对同一目的・同一时段・同类人群的分散购汇加强了统计筛查和打击力度。

按《外汇管理处罚办法》,违规后果:① 5年内禁止购汇,② 没收违法所得 + 处交易额30%以下罚款,③ 情节严重者追究刑事责任(最高有期徒刑5年)。动员多个亲属账户的方式原则上需要银行事前申报许可,擅自操作被查处的风险很高。

单笔超过3万USD的汇款会作为「对外支付申报」自动报送国家外汇管理局。个人汇款也适用该规则,与日本国税庁的国外送金等調書(详见H2-6)形成双向核对。

另一条合法路径是中国父母访日时随身携带现金。中国出境时个人外汇携带上限为5,000USD(中国海关),日本入境时申报下限是100万円等值(外為法)。在满足这两个标准的前提下分多次携带技术上可行,但两国都做累计追踪,「现金带进来税务署就查不到」是彻头彻尾的误解(参见H2-6)。

CRS・国外送金等調書——税务署其实全都知道

「从中国汇钱到日本,应该不会被发现吧」——这种想法在2018年以后已经完全行不通。日本税务署早已有合法机制掌握你的中国账户及其收支记录。

主要的情报收集渠道有两个:国外送金等調書(国内通道)和CRS(共通報告基準)(国际通道)。

① 国外送金等調書(依据:国外送金等調書法,正式名称「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」第4条1项):

- 日本国内金融机构对单笔超过100万円等值的境外汇款或来自境外的收款,必须自动向税务署长报告。

- 报告内容:汇款人姓名・地址,收款人姓名・地址,对方国家,金额,汇款原因(赠与・买卖款・工资等)。

- 无需本人申告,资料自动汇入国税庁「KSK系统」(国税総合管理),与过往的確定申告・贈与税申告自动比对。

- 中国父母 → 日本受贈者账户的汇款,几乎都属于此调书的对象。

② CRS(Common Reporting Standard):

- OECD于2014年制定的国际金融账户信息自动交换机制。

- 日本于2017年启动,中国也从2018年起正式运行。

- 在日华人在中国银行(工行・建行・招行等)开设的账户,会自动向居住地(日本)税务当局提供信息。

- 报告内容:账户持有人姓名・纳税人识别号・居住地,账户余额(12月31日时点),年内总入金额・总出金额,利息・分红等。

- 令和6事務年度最新统计:日本从101个国家・地区接收的账户信息约275万件・约17.7兆円(个人账户约272万件,法人账户约3万件)。

在日华人A先生(永住8年)在中国工商银行有约500万元(约1亿円等值)的定期存款,但日本侧確定申告时没有提交国外財産調書(超过5,000万円必须提交)。

令和6年税务调查中,税务人员直接说出具体金额:「CRS信息显示,您中国工行账户年末余额约500万元」。本人承认违反提交义务,被追溯过去5年课税 + 加征国外財産調書不提交加算税(5%)+ 重加算税(被认定为隐匿资料的情况下为35%)。

也就是说,「中国账户没在日本申告所以没事」这种逻辑,2018年起已经彻底失效。

无申告・脱税的罚则体系:

| 违反类型 | 加算税率 | 适用条件 |

|---|---|---|

| 无申告加算税(自主申告) | 5% | 法定期限后、税务署调查通知前自主提交申告書 |

| 无申告加算税(调查通知后) | 10〜25% | 50万円以下:10% / 50万円超300万円以下:15% / 300万円超:25% |

| 无申告加算税(更正预知后) | 15〜30% | 税务署预知课税并开始调查后 |

| 过少申告加算税 | 10〜15% | 已申告但税额偏少(50万円以下:10% / 超过部分:15%) |

| 重加算税(伪装隐匿) | 35〜40% | 被认定为伪造资料・隐匿・虚假申告等 |

| 重加算税(5年内重复) | +10%(45〜50%) | 过去5年内被处过同类重加算税 |

| 延滞税(2个月以内) | 年2.4%(令和7年特例) | 法定纳期限的翌日起2个月以内 |

| 延滞税(超过2个月) | 年8.7%(令和7年特例) | 超过2个月的部分 |

| 刑事处罚(脱税) | 10年以下拘禁刑或1,000万円以下罚金(可并科) | 相続税法68条,故意脱税 |

依据国税通則法70条,贈与税的更正・决定处分可从法定申告期限的翌日起追溯6年。有脱税故意、使用伪造文件等情形为7年。

换言之,「都过去3年了应该时效了」是错的。2026年5月时点,2020年(令和2年)以来的赠与仍在税务调查范围内。

发现就立刻申告(自主申告)的经济合理性:

例:500万円赠与,48.5万円贈与税未申告。

- 自主申告(调查通知前):48.5万円 + 无申告加算税5%(2.4万円)+ 延滞税 ≒ 合计约53〜55万円

- 调查开始后(无伪装隐匿):48.5万円 + 无申告加算税15%(7.3万円)+ 延滞税 ≒ 合计约60〜70万円

- 被认定重加算税:48.5万円 + 重加算税40%(19.4万円)+ 延滞税 ≒ 合计约75〜85万円(开头读者的情况)

差额最高超过30万円。自主申告便宜得多。发现的当月就找税理士咨询、把过去的赠与补申告,这才是铁则。

亲属公证书的取得方式——中国アポスティーユ的实务流程

日本贈与税申告書要求提交能证明受贈者与赠与者亲属关系的资料。日本人一份戸籍謄本就行,但中国本身没有戸籍謄本制度(戸口簿是按家庭单位的)。替代方案是亲属关系公证书。

2023年11月7日起有重大变化——中国加入了海牙公约「免除外国公文书认证公约(アポスティーユ条约)」。在此之前,中国公证书在日本使用需要走「中国公证处 → 中国外交部认证 → 驻华日本大使馆领事认证」三步流程,现在「中国公证处 → 中国外交部アポスティーユ」一步就能在日本直接使用。手续时间缩短约2周,费用也大幅降低。

| 步骤 | 办理内容 | 所需天数 | 费用(参考) | 办理地点 |

|---|---|---|---|---|

| ① 取得亲属关系公证书 | 在中国公证处对父母与受贈者的亲子关系进行公证 | 5〜15个工作日 | 100〜300元(约2,000〜6,000円) | 中国居住地管辖公证处 |

| ② 办理アポスティーユ | 由外交部在公证书上加盖アポスティーユ印章 | 3〜10个工作日 | 50〜100元(约1,000〜2,000円) | 中国外交部领事司(北京)或省・自治区・直辖市外事办公室 |

| ③ 日语翻译 | 附带翻译者姓名・地址・联系方式的翻译证明书 | 3〜7个工作日 | 5,000〜15,000円/件 | 日本国内翻译公司・行政書士・税理士等 |

| ④ 提交税务署 | 与贈与税申告書一起提交至受贈者住所地管辖税务署 | 当日 | 免费 | 住所地管辖税务署 |

亲属关系公证书取得实务:

- 申请人:原则上由中国父母本人(父母任一方或两人均可)到中国公证处申请。

- 所需材料:① 父母身份证,② 戸口簿(全家成员份),③ 受贈者(子女)护照・在留卡复印件,④ 出生医学证明或出生公证书(中国出具的子女出生证明)。

- 子女是否需配合:受贈者本人不到中国也可以,父母独自即可办理。但部分公证处会要求对子女的护照复印件进行公证认证。

- 语言:原件为中文。日语翻译在日本侧办理(中国公证处通常不出日语译本,需委托日本的行政書士或翻译公司)。

亲属关系公证书本身在法律上没有有效期,但日本税务署在实务上多数要求「发行后6个月以内」。从贈与税申告期限(3月15日)倒推,建议在前一年10月〜12月期间办理。

另外,使用住宅取得等資金特例时,申告期限临近时容易遇到公证处拥挤(春节前后)或邮寄延误等问题,提前准备更稳妥。

日语翻译注意事项:

- 附带翻译者姓名・地址・电话・盖章或签名的翻译证明书(明确是谁翻译的)。

- 行政書士・税理士事务所很多都提供翻译服务,并标注「本人负责翻译」之意。

- 不接受单纯的机器翻译(DeepL等),必须是人工翻译并附翻译证明书。

- 费用参考:每页3,000〜6,000円,亲属关系公证书(通常2〜3页)约5,000〜15,000円。

只需アポスティーユ,日本侧无需另行认证。但2023年11月以前取得的「带日本领事认证的公证书」在新规下依然有效,可继续使用(无需重新办理)。

场景化最佳策略汇总——给收到500万円赠与的你

以下把前面的内容按常见场景整理,方便你找到与自己情况最接近的方案,立刻付诸行动。

| 场景 | 推荐制度 | 免税上限 | 注意点 |

|---|---|---|---|

| 有买房计划(2026年内) | 住宅取得等資金特例 + 暦年110万円 | 1,110万円(ZEH)/ 610万円(一般) | 令和8年12月31日截止,必须申告,需住宅性能证明 |

| 不买房,小额持续 | 暦年課税110万円额度 | 每年110万円 | 按全年合计判定,警惕被认定为定期赠与 |

| 大额一次性,赠与者60岁以上 | 相続時精算課税 | 2,500万円 + 每年110万円 | 不可撤回,丧失小规模宅地特例,相続时加算 |

| 小额、急需汇款 | 暦年課税 | 每年110万円 | 严守翌年3月15日的申告期限 |

| 父母60代后半〜70代 | 暦年110万円×7年以上计划 | 7年×110万円=770万円 | 7年内身故时仍会加算到相続財產(2031年起完全按7年运用) |

| 中国有大额资产,预计将来要相続 | 尽早开始暦年赠与 + 生前资产梳理 | 需视具体情况 | 中国无相続税→无法外国税额控除→有计划的提前赠与最优 |

无论哪种场景,都必须做到的事:

- 制作赠与契約書(中日双语,注明日期・金额・赠与目的,亲子双方签字)。「父母自己给的钱」这种说法在税务上行不通。

- 把申告期限(翌年3月15日)记到日历上。「不小心忘了」是最贵的(无申告加算税最高25%)。

- 提前准备好中国亲属关系公证书 + アポスティーユ。倒推时间,前一年10〜12月就要开始办。

- 保存中国汇出和日本到账的全套凭证(至少7年,除斥期间6年+1年)。

- 找有国际赠与经验的税理士咨询。多数提供30〜60分钟首次免费咨询,可搜「中国 贈与税 税理士」。

- 使用住宅特例时事先确认住宅性能評価書。是否ZEH认定决定500万円的差距。

方案A:一无所知、正常收款并申告 → 暦年課税缴48.5万円贈与税

方案B:忘记申告、后来被查 → 48.5万円 + 加算税・延滞税合计约75〜85万円(开头那位读者)

方案C:用于住宅取得、用了特例 → 在一般住宅枠500万円内 → 贈与税0円(只需申告)

方案D:父・母各250万円分别赠与,并用住宅特例 → 同样0円,且将来还保留追加赠与额度

同样是500万円,懂不懂规则差0円〜85万円。差额相当于一辆新车。

常见疑问(FAQ)

Q1:中国常住父母的赠与,能用日中租税条约吗?

A:不能。日中租税条约(1984年生效,条约第2条)的适用对象只包括所得税・法人税・地方税,不含贈与税・相続税。但中国本身就没有贈与税,所以也不会发生双重征税(中国侧0% + 日本侧全额课税)。有人假定「中国侧应该也交了什么税」从而主张适用条约,但既然中国没有对应税目,日本侧也没有可扣除的依据。

Q2:同一年从父亲和母亲都收到赠与,110万円基础控除是合并计算吗?

A:每个受贈者每年上限110万円。父・母合计也只能用110万円。比如父亲给100万円、母亲给100万円合计200万円,超出110万円的90万円是课税对象,贈与税 = 90万円 × 10% = 9万円。「父・母各110万円合计220万円免税」是误解。即使中国侧父亲和母亲分别汇款,日本侧也会按受贈者基准合并计算。

Q3:作为生活费每月收到10万円,要怎么算?

A:未成年或学生在「父母必要扶養合理范围」内,依据相続税法21条の3免税(按需支付・通常生活费・教育费)。但对成年且能自给自足的在日华人的定期汇款,税务署很容易否认「扶養必要性」。每年12次×10万円=120万円超过基础控除,被认定为实质赠与的风险很高。稳妥的做法:要么把额度控制在暦年110万円以内,要么制作赠与契約書、明确作为赠与申告。如果以「生活费名义」实际进行赠与,后续调查中若被认定「没花完积累成余额」「金额明显与生活水平不符」,就会被追征。

Q4:3年没申告贈与税了,现在还能申告吗?

A:可以。依据国税通則法70条,贈与税除斥期間为6年(有脱税意图等情形为7年),所以2020年(令和2年)以来的赠与现在都还能补申告。自主申告加算税5%,调查通知后10〜25%,差距很大。发现后立刻找税理士咨询、补申告过去的部分,是铁则。虽然也会产生延滞税,但越早越少。「3年过了所以时效了」是误解,还远没到时效。

Q5:汇到日本网络银行或虚拟货币账户,是不是不会被查?

A:所有日本国内金融机构和虚拟货币交易所,对超过100万円的到账都属于报告对象。乐天银行・住信SBI Net Bank・PayPay银行等网络银行全部包括在内。虚拟货币交易所(bitFlyer・Coincheck等)也从令和3年起被纳入国外送金等調書的报告义务。「网络银行不会被查」「用USDT就不会被查」是彻底的误解。而且中国侧购买稳定币等本身也可能违反外汇管理规定,还要叠加中国当局的风险。安全做法只有一种——合法汇款 + 期限内申告。

Q6:选了相続時精算課税之后,父母去世会怎样?

A:通过相続時精算課税收到的赠与財產,会按赠与时的评价额加算到相続財產,作为相続税的课税对象(2024年改正后,每年110万円基础控除部分不加算)。例如,从父亲处通过精算課税收到2,000万円赠与 → 父亲身故时,2,000万円会被加到相続財產里。再与相続税基础控除(3,000万円+600万円×法定相続人数)和其他遗产合并计算相続税。永住者的中国父母遗产(中国不動產・存款)也是日本相続税对象,因此通过精算課税先收到的部分也会被合并计算,最终仍按相続税征税。「赠与时不用交税」是事实,但「最终不用交税」并不成立。

Q7:请税理士的费用大致多少?

A:国际赠与(境外赠与者、需要中国亲属关系公证书)的费用通常是普通贈与税申告的1.5〜2倍。具体来说:① 普通贈与税申告:5〜10万円,② 使用住宅取得等資金特例:10〜25万円(含性能证明文件・住宅取得契約書核查),③ 相続時精算課税选择届出書 + 申告:15〜30万円(包含将来相続税模拟时另计)。多数提供30〜60分钟首次免费咨询。可搜「国際贈与 税理士」「中国 贈与税 税理士」。东京・大阪・名古屋有越来越多支持中文的税理士事务所,复杂情况也能放心交托。

Q8:错过了申告期限(3月15日)会怎样?

A:期限后申告(自主)需缴无申告加算税5% + 延滞税。例如48.5万円贈与税,加算税2.4万円 + 延滞税 ≒ 合计约53〜55万円。期限过1天加算税就一定会发生,但等到税务调查后就会跳到10〜30%(按48.5万円算是6.4〜14.5万円)。被认定为伪装隐匿则高达40%(19.4万円)。「发现就立即申告」是最佳的风险对冲。即使过了3月15日,发现的瞬间就行动,只要在调查开始前就按自主申告处理,处罚降到最低。