「中国那边的账户,日本税务署能知道吗?」很多在日华人心里都藏着这个问题。2018年9月,日本和中国之间开始CRS自动信息交换——从那一刻起,被中国金融机构识别为税务上日本居住者的中国银行、证券、基金账户信息,就可能通过税务当局交换到日本国税庁。

数字更直观:国税庁2026年1月公表的令和6年分国外財産調書,提出件数为14,544件(同比+9.8%),申报总额已达8兆1,945億円(同比+26.3%)。前一年的令和5年分还是13,243件・6兆4,897億円。与此形成反差的是,无数在日华人的认知还停留在「中国扣过税就不用日本申报」。

永住权拿到的那一天,你的支付宝余额、余额宝、招行定期、A股持仓、国内出租的房子——它们在日本税法面前都「活了」。这篇文章把日本・中国・租税条约三层结构拆开来,告诉你从滞日第1年到第10年、从几十万円余额到5,000万円以上资产,真正需要做什么。

14,544件:令和6年分国外財産調書提出件数(国税庁2026年1月公表・前年13,243件)

8兆1,945億円:同年分总財産額(同比+26.3%,令和5年分为6兆4,897億円)

东京国税局63.7%:令和6年分件数集中度(财产额方面80.6%)——以首都圈高资产层为主

274万件・17.7兆円:令和6事務年度通过CRS从海外受領的日本居住者口座信息

5,000万円超:国外財産調書提出义务的閾値(12月31日时点・非永住者除外)

三层结构鸟瞰:日本税法・中国税法・日中租税条约怎么叠加

这一章帮你建立整体框架——中国侧账户的税务不是单一问题,而是三个体系叠加的结果。搞清楚这个结构,后面18章的所有细节才有落脚点。

在日中国人的中国侧账户所得,受三层规则约束:第一层是日本所得税法(决定你要不要在日本申告、申告多少);第二层是中国个人所得税法(决定中国扣了多少税);第三层是日中租税条约(决定双重课税如何调整)。

| 层级 | 法律依据 | 核心功能 | 在日华人的实际影响 |

|---|---|---|---|

| 日本税法 | 所法2条・7条・95条・60条の2 | 决定课税范围(全世界 or 国内源泉) | 非永住者以外的居住者:中国所得原则全额申告;非永住者:国外源泉所得中未送金部分可暂不纳入日本课税 |

| 中国税法 | 个税法・财税2015-101号・财税2008-132号 | 决定中国侧扣税金额 | A股配当差别化税率;银行利息2008年后个人免税 |

| 日中租税条约 | 1983年签署・1992年议定书・2023年MLI部分适用 | 防止双重课税、确定居住者身份 | 配当・利子・使用料上限10%;外国税额控除的根据文件 |

| 结合结果 | 三层叠加 | 实际纳税额 = 日本税额 − 外国税額控除 | 条约不减税,真正价值在「居住者身份确定」和「控除根据书类化」 |

需要特别强调的是:日中租税条约的配当・利子限度税率10%,与中国国内法非居住者税率同为10%,实际减税效果极为有限。条约的真正价值在于两点:确定你的税务居住地身份(第4条タイブレーカー)、以及作为外国税額控除的根据文件。

「日中租税条约能减税」是误解。条约的主要作用是:

① 居住者身份确定——双方居住者冲突时按①恒久的住居→②重要利害中心→③常用住居→④国籍→⑤相互合意顺序判定

② 外国税額控除的根据书类化——有了条约才能在日本申告书上正式主张中国已扣税额的控除

滞日5年天王山:居住者区分自查与課税範囲的剧变

这是整篇文章最核心的一章。过去10年内在日本有住所・居所的期间合计超过5年后,你的课税范围会发生根本变化——从「国外源泉所得中未送金部分可暂不纳入日本课税」,变成「中国侧所得原则上也要在日本判断申告」。

日本所得税法按住所・居所和国籍等因素划分个人区分,课税范围差异极大(所法2条1项3〜5号、所法7条):

| 区分 | 判定要件 | 中国侧账户所得的课税范围 | 典型场景 |

|---|---|---|---|

| 非永住者以外的居住者 | 日本国籍 or 过去10年内住所・居所期间5年超 | 全世界所得(中国不动产租金、A股配当、余额宝运用益等) | 滞日5年超 or 已归化 |

| 非永住者(居住者) | 无日本国籍 + 过去10年内住所・居所5年以下 | 国外源泉所得中「国内支払・国内送金分」等 | 滞日5年以内的技人国・留学生・経営管理 |

| 非居住者 | 居住者以外 | 仅限国内源泉所得(所法161条) | 出差超90天但全年仍在中国 |

| 帰化者 | 取得日本国籍后不再属于非永住者 | 全世界所得(即时) | 帰化当日起课税范围扩大 |

5年的计算方式:非永住者判定看「过去10年内在日本有住所或居所的期间合计是否为5年以下」。超过5年的翌日以后,作为非永住者以外的居住者处理。

例:2021年1月来日的人,通常会在2026年1月前后跨过5年门槛。跨过门槛后的期间,中国不動産賃料・A股配当・余额宝运用益等,原则上都要在日本判断课税。

另一个常被忽视的点是双方居住者问题(双重居住)。中国个人所得税法上的「住所」并不是单看户口,而是看户籍、家庭、经济利益关系等是否形成习惯性居住。若中国也主张你是中国税收居民,就要回到日中租税条约第4条的判定顺序:恒久住居、重要利害中心、常用住居、国籍、相互协商。

中国「6年规则」主要适用于在中国境内无住所、但在中国连续居住满183天年度的人。它不是「在日本住得越久越容易被中国全球课税」的规则。对在日华人来说,更核心的是:自己是否仍被中国认定为有住所、是否在中国停留满183天、以及日中租税条约下最终以哪一国为居住者。

非永住者期间(滞日5年以内)的中国账户战略:什么会被征税·什么能避开

滞日5年以内的非永住者,只要运用中国侧账户的策略得当,即可大幅压缩日本课税额。本章将「汇款课税的核心」与「最大陷阱」一并说明。

非永住者的课税范围,是国外源泉所得中「在日本国内支付」或「从国外汇入日本」的部分等(所法7条1項2号)。也就是说,中国不動産租金和A股配息等国外源泉所得,如果在该年没有被汇入日本,通常不会进入日本课税范围。这正是非永住者期间最大的优势,但判断必须按年度、按汇款事实逐年确认。

汇款课税的适用顺序规则:同年度来自境外的汇款额,会按规则与国外支付的所得进行对应。「是生活费所以免税」「不是卖房款所以无关」这种理解并不安全。

国税不服審判所平成20年8月4日裁决也显示,国外から国内に送金された事実本身が重视され,不能只用资金用途来排除课税。

非永住者期间还要注意中国账户在日本国内的使用。银联卡、Alipay+、WeChat Pay等如果实质上由中国账户资金结算日本国内消费,税务上可能被视为国外资金流入日本的线索。公开规则没有逐项列举每一种App场景,但从汇款课税的逻辑看,不建议把中国账户当作日本生活费账户使用。

- 不要将中国侧账户的资金汇往日本:中国不動産賃料・A股配息须留存于中国侧账户内,不汇至日本

- 将银联卡・Alipay+在日本国内的使用降至最低:避免形成国外资金流入日本的事实关系

- 日本的生活费从日本账户支出:不在日本国内使用中国账户扣款的刷卡支付

- 掌握5年计算方式:若在暦年途中满5年,须按期间比例分别计算(所令17条4項)

- 考虑在一時居住者期间内接受大额赠与:一時居住者なら中国不動産・人民元預金の贈与は日本贈与税対象外

拿到永住的那一刻起:全世界課税的完全移行

从滞日第6年起(或帰化的瞬间),你的税务状况将发生根本性变化。本章将梳理「三重转变」的全貌,以及每项转变带来的具体义务。

从税法上不再属于非永住者的那一刻起,主要发生三重转变:

① 全世界課税:中国不動産租金・A股配息・余额宝运用收益・银行利息,原则上纳入日本確定申告判断

② 国外財産調書义务:12月31日时点で国外財産5,000万円超なら翌年6月30日までに提出必須(非永住者は義務なし)

③ 出国税射程启动:将来日本から転出する時に,有価証券等1億円以上保有+過去10年内に5年超居住なら,転出时对含み益课税

帰化的情況需特别注意。依据中国国籍法第3条・第9条,取得外国国籍即自动丧失中国国籍(不承认双重国籍)。日本税法上,取得日本国籍后不再属于非永住者,因此课税范围会扩大。帰化前需要把「申告準備」「大型贈与的受領」「中国侧账户整理」等事项提前统筹设计。但要注意,帰化本身不是国外転出時課税的触发事件;出国税的触发点是从日本国外転出。

| 移行前(非永住者) | 移行後(永住者) | 発生する追加義務 |

|---|---|---|

| 中国不動産賃料:未送金なら非課税 | 中国不動産賃料:全額日本で不動産所得申告 | 確定申告(不動産所得) |

| A株配当:未送金なら非課税 | A株配当:配当所得として総合課税または申告分離選択 | 確定申告(配当所得)+外国税額控除明細書 |

| 余额宝運用益:未送金なら非課税 | 余额宝運用益:雑所得等として総合課税判断 | 確定申告(雑所得等) |

| 国外財産調書:提出義務なし | 5,000万円超なら翌年6月30日までに提出 | 国外財産調書(e-Tax同時提出可) |

| 出国税:非該当(10年内5年以下) | 出国税の要件該当可能性あり(10年内5年超) | 転出前に税理士要相談 |

中国国内不動産租金的日本申告计算:实例与必要経費

永住者在中国持有物件时,其租金作为不動産所得在日本综合课税。本章通过实例说明具体计算方法・必要経費的范围・外国税額控除的流程。

中国侧出租住房的税负因城市、房屋用途、是否委托平台等而不同。个人出租住宅常见项目包括个人所得税(住宅租赁多按10%处理)、增值税及附加(小规模或免税条件需按当地规则确认)、房産税(个人出租住宅常见4%)等;非住宅或公司出租则口径不同。日本侧,非永住者以外的居住者须将中国不動産所得按日本规则申告,房産税・修繕費・管理费・可扣除的中国侧流转税等可作为必要経費判断。

計算例:年家賃120,000元(→240万円、TTM 20円)的中国住宅

・房産税(例:4%):4,800元(→9.6万円)

・減価償却(日本规则で建物部分を計算):40万円

・修繕費:12万円

・不動産所得 = 240万円 − 9.6万円 − 40万円 − 12万円 = 約178.4万円

・中国側で実際に納付した所得税があれば、その所得税部分は外国税額控除の対象になり得る

若为非永住者,资金仅存入中国侧账户且该年没有国外から日本への送金等がない場合,日本课税対象外となる余地がある。ただし同年に其他海外资金を日本へ汇入した場合は別途判断。

外汇换算的基本思路是取引日のTTM(仲値)を継続して用いること。租金・必要経費が毎月発生する不動産所得では、合理的な月平均レート等を継続適用する実務もありますが、「今年だけ有利な汇率を選ぶ」处理は避けるべきです。使用した銀行レート、換算表、計算メモを残しておくことが重要です。

月平均・四半期平均などの简便法を使う場合は、金额规模、交易频度、継続性を説明できることが前提。給与・利子・配当・株式譲渡のように入金日や権利確定日が明確なものは、原則としてその日のレートで個別換算する方が安全です。

在日远程工作属于「日本源泉」:中国企業薪资的申告处理

在日华人最常见的申告漏れ之一,是「反正工资来自中国企业,在中国申报就行了」这种误解。本章就役務提供地的判定基准及正确的处理方式加以说明。

关键论点在于役務提供地。即便客户或雇主是中国企业,人在日本居住期间通过网络完成的工作,通常按日本で提供した役務として处理。「在中国已扣税,日本就不用申报」是常见误解。日本居住者原则上仍需在日本申告;中国侧是否能适用租税条约减免或退税,要按中国侧扣税原因、雇用关系和实际工作地分别确认。

| 業務場所 | 役務提供地 | 日本課税 | 中国課税 |

|---|---|---|---|

| 日本在住でオンライン作業 | 日本で役務提供 | 日本居住者なら原則日本課税 | 中国側で源泉徴収された場合は条約適用・還付または外国税額控除を検討 |

| 中国出張中(物理的に中国内勤務) | 中国で役務提供 | 非永住者以外の居住者なら日本でも申告対象 | 中国課税あり得る。二重課税は外国税額控除で調整 |

| 条約15条の短期滞在者免税 | 中国勤務でも一定要件で中国免税 | 日本課税は残る | 中国滞在183日以下、報酬支払者・PE負担など要件を確認 |

中国企業からの給与证明书类,可通过中国「個人所得税APP」→「我要查询」→「納税記録開具」取得「個人所得税納税記録」(电子完税凭证)的PDF,附上日语译文后用于確定申告。

在日居住者以网络方式完成中国企業业务时,重点是实际役務提供地。中国侧租税条約待遇については、国家税務総局公告2019年第35号により「自行判断・申报享受・相关资料留存备查」方式になっています。

余额宝・理財商品的所得分类:灰色地带与实务应对

余額宝(天弘余額宝貨幣市場基金)在日本侧的所得分类,是即便在税理士之间也意见不一的「灰色地带」。本章整理其原因及实务上的应对策略。

余額宝の正体は「天弘余額宝貨幣市場基金」(基金代码000198、天弘基金管理有限公司、託管民生銀行)で、運用は397日以内債券・通知存款・逆回購等の典型的MMF。零銭通(微信)も同構造で、易方達基金等のMMFを選択する仕組み。

余額宝在日本侧的所得分类属于灰色地带:在税务裁判例・国税不服審判所裁决中,目前尚无直接针对余額宝的公开案例。

实务主流观点是「雑所得(総合課税)」,但存在3个争议点:

① 公社债投資信託(所法2条1項15号)适用性:约款上明记「無記名受益証券」,形式上满足条件,但未按日本投信法上的「外国投資信託」组成,结论不明确

② 集団投資信託(法法2条29号)的证券投資信託适用性

③ 若作为股票投信的配当所得,则与無記名受益証券的性质相矛盾

综上,由于明确分类困难,以雑所得处理为稳妥选择。申告前建议咨询熟悉国际税务的税理士。

中国侧では、公募基金の分配や譲渡益について个人投资者に暂免・不征收扱いがあるため、余额宝等で中国个人所得税が源泉徴収されないことが多い。日本侧では、中国侧0税并不等于日本也0税。所得分类は商品約款と実態で判断し、保守的には雑所得として申告准备をしておくのが稳妥です。課税時期についても、年内の分配・再投资・赎回明细を保存し、税理士と継続処理を決めるべきです。

| 商品種類 | 中国側課税 | 日本側所得分類(実務多数説) | 損失の扱い |

|---|---|---|---|

| 余额宝・零钱通(公募MMF等) | 个人所得税が源泉徴収されないことが多い | 雑所得等(商品実態で判断) | 雑所得処理なら雑所得内でのみ互抵・不可繰越 |

| 銀行理財商品(封閉型・元本非保証) | 因合同而异 | 雑所得(総合課税) | 仅可在雑所得内互抵・不可繰越 |

| 混合型基金(株・債券混合) | 商品・所得種類により異なる | 譲渡所得・配当所得・雑所得等を個別判定 | 同一年の株式等譲渡損益と通算できるかは分類次第 |

| 保険理財 | 免税または非課税 | 一時所得または雑所得 | 商品別に個別判定 |

理财产品需在WeChat应用内确认实际商品名称后逐一判定,不可一概而论。仅凭「理财」的名称统一处理,存在申告误りのリスク。元本割れ的损失仅可在雑所得内互抵,不得与給与所得通算或繰越。

A股・銀行存款利息的課税逻辑与申告分離選択

A股的让渡収益和配息,以及中国银行存款利息——这些资产在日本的课税方式各不相同。本章就各类资产的课税逻辑与申告时的选择方案加以说明。

| 資産 | 中国側課税 | 日本側課税 | 特記事項 |

|---|---|---|---|

| A株譲渡益 | 财税字1998-61号で個人暫免 | 申告分離20.315%(所15%+復興0.315%+住民5%) | 日本の特定口座非対応→一般口座扱い・自己計算必須 |

| A株配当(保有1ヶ月以下) | 财税2015-101号:実効税率20% | 配当所得・総合課税または申告分離選択 | 外国税額控除で20%全額控除可 |

| A株配当(保有1ヶ月超〜1年以下) | 財税2015-101号:実効税率10%(50%課税ベース×20%) | 配当所得・総合課税または申告分離選択 | 外国税額控除で10%控除可 |

| A株配当(保有1年超) | 財税2015-101号:暫免税(実効税率0%) | 配当所得・総合課税または申告分離選択 | 外国税額控除なし(中国側0%) |

| H株配当 | 中国本土10%源泉 | 配当所得・総合課税または申告分離選択 | 外国税額控除対象 |

| 中国銀行預金利息 | 财税2008-132号:2008年10月9日以降個人免税 | 利子所得として総合課税(措法3条の「国内預貯金限定」に非該当) | 外国税額控除なし→高所得者ほど税負担重 |

必须取得A股的年度对账单:务必从中信証券・招商証券・東方財富証券的应用程序中取得电子版「年度対帳単」。取得价额、売却价额、配当入金日を逐笔保存,并按取引日汇率换算。

关于財税2015-101号:上市公司股息红利差别化政策是按持有期间决定中国侧个人所得税负担。后续延长期限和适用范围可能变动,申告年度ごとに最新通知を确认。

永住者容易忽视的一点是中国银行存款利息问题。日本措法3条限定为「国内預貯金」,因此中国银行存款利息不属于源泉分離課税范围,须作为利子所得进行综合课税。由于中国方面扣税率为0%,也无法适用外国税額控除。结果是所得越高,实际税负越重——这正是在日华人的「隐形税务成本」。

外国税額控除的实务计算:限度額・3年繰越・証明書類

外国税額控除是防止双重课税的重要制度,但计算方法复杂,实际上无法正确运用的情况很多。本章通过实例解说控除限度额的计算公式・3年繰越的机制・所需书类。

控除限度額的计算公式:所得税額 × 調整国外所得 ÷ 総所得。控除超過額・余裕額均可繰越3年(须连续提交申告书)。

計算例:中国法人配当125万元(TTM20円で2,500万円)・中国源泉税12.5万元(10%=250万円)を受領、所得税額330万円、国外所得割合が約77%となるケース

・控除限度額 = 330万円 × (調整国外所得 / 所得総額) ≒ 約254万円

・外国税額12.5万元(≒250万円)→ 所得税側でほぼ全額控除可

・控除余裕額:約4万円 → 3年繰越

→ 以前の「12.5万元=25万円」では1桁ずれる。中国元は日本円換算後に計算するため、必ず换算表を残すこと。連続申告書の提出が必須要件。

证明书类的取得:通过中国「个人所得税APP」→「我要查询」→「纳税记录开具」取得电子完税凭证,附上日语译文。申告书的填写内容为所得税申告书第二表的「外国税額控除欄」,同时提交「外国税額控除に関する明細書(居住者用)」。控除顺序为所得税→復興特別所得税→住民税侧的限度计算。

| 手続き | 内容 | 注意点 |

|---|---|---|

| 限度額計算 | 所得税額 × 調整国外所得 ÷ 総所得 | 国内源泉所得越多,可控除的外国税额越少 |

| 中国証明書取得 | 個人所得税APP→「納税記録開具」で電子完税凭証 | PDF取得後に日本語訳を添付 |

| 申告書への記載 | 第二表外国税額控除欄+外国税額控除明細書(居住者用) | 明細書は省略不可 |

| 3年繰越 | 控除超過額・余裕額とも3年繰越可 | 仅限连续提交申告书的情况下有效 |

| 証明書保存 | 7年間保存 | 税務調査に備えて原本保存 |

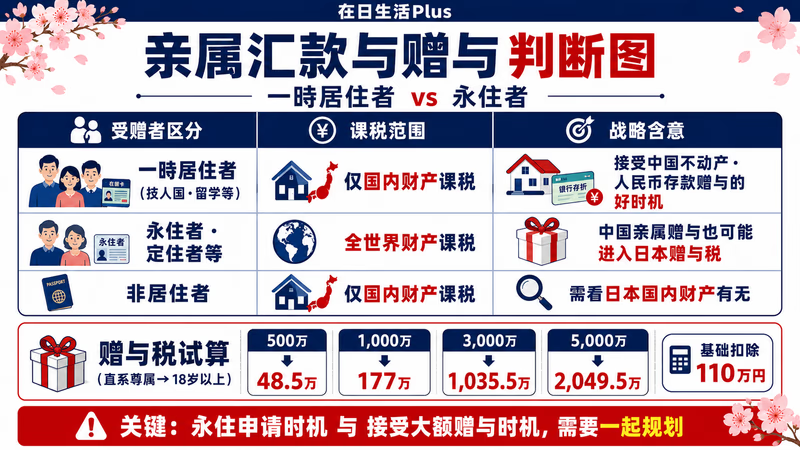

亲属汇款与贈与:一時居住者壁垒与贈与税试算

中国父母向日本子女汇款・贈与时,课税范围因受贈者的在留資格不同而截然有别。本章就「一時居住者的壁垒」与贈与税的概算进行详细说明。

在留資格和居住期間による課税範囲の違い(相法1条の4、国税庁No.4432):

| 受贈者の区分 | 在留資格例 | 課税範囲 | 戦略的含意 |

|---|---|---|---|

| 一時居住者 | 技人国・留学・経営管理(別表第一)+贈与前15年内国内住所10年以下 | 仅对国内財産课税(中国不動産・人民元預金不在对象内) | 永住申請前接受大额赠与的好时机 |

| 永住者・定住者等 | 永住・定住者・日本人配偶者等・永住者配偶者等(別表第二) | 全世界財産課税 | 中国親族からの贈与にフル贈与税がかかる |

| 非居住者 | 日本に住所なし | 仅对国内財産课税 | 在日本国内期间需注意 |

永住権申請的时机与接受中国親族大额赠与的时机,都是需要策略规划的对象。

在一時居住者期间内(別表第一在留資格,且贈与前15年内日本住所期間10年以下等)接受中国不動産・人民元預金等国外財産,日本赠与税の対象外となる余地があります。成为永住者等の別表第二在留資格后接受同等赠与,则可能作为全世界財産课税对象。实际判断还要看贈与者・受贈者双方的住所、国籍、在留資格、財産所在地。

贈与税概算(直系尊属向18岁以上者的特例税率,扣除基礎控除110万円後):

| 贈与額 | 特例税率(直系尊属→18歳以上) | 一般税率(兄弟姉妹間等) |

|---|---|---|

| 500万円 | 48.5万円 | 53万円 |

| 1,000万円 | 177万円 | 231万円 |

| 3,000万円 | 1,035.5万円 | 1,195万円 |

| 5,000万円 | 2,049.5万円 | 2,289.5万円 |

外币换算以赠与日的TTB(受贈者取引銀行公表値)为准。有多家取引銀行时,选择手续费较高的银行TTB,有可能略微压低评估额。另需注意,由于中国尚未引入相続税・贈与税,二重課税排除规定(相法21条の8)无从适用,日本方面将单方面课税。

关于生活費・教育費的逐次负担(相法21条の3),核心在于「每次需要时直接用于该用途」的要件(相基通21の3-5)。国税不服審判所令和元年9月24日裁决在一起将设施费等一次性预先赠与的案件中,认定不符合「每次需要时取得」,否定了免税适用。每月约15万円的逐次汇款属安全范围,但一次性汇款1年份学费240万円存在被认定为赠与的风险。

SAFE外汇额度5万美元与亲属汇款的合法路径

从中国汇款须受外貨管理局(SAFE)的监管约束。本章就可合法使用的5万美元额度机制,以及常见的「违规方式」加以整理说明。

SAFE外汇额度(个人年度便利化额度):个人每年等值5万美元是便利化购汇额度,不是「无条件把任意资金转出境外」的许可。银行仍会确认用途、资金来源和交易真实性。近亲属可以代办部分手续,但不能把他人额度当作自己的资金通道来机械叠加使用;多名亲属集中购汇、代付、同日同支行操作,反而容易触发反洗钱和外汇监控。

分拆购汇・分散代付属于重点监控对象:多人用各自额度替同一人转移资金,即所谓「蚂蚁搬家」,是银行和外管重点识别的模式。

2026年1月1日施行的新规定(人民銀行・金融監管総局・外管局令2025第11号):5,000元或1,000美元以上的跨境汇款,金融机构须加强汇款人信息准确性核查。实际操作中,汇款理由、资金来源、收款人关系的一致性会越来越重要。

| 汇款方式 | 法律评价 | 注意事项 |

|---|---|---|

| 本人名義5万ドル以内の銀行送金 | 完全合法 | 年間枠なので年をまたいで分割可 |

| 近親属による代办手续 | 条件付きで可 | 代办不等于借用额度,需留存委托・亲属关系・资金来源资料 |

| 複数親族の枠を同日同支店で一斉換汇 | 重点监控対象(汇発2017-3号) | 被查处风险高・银行方面也有报告义务 |

| 支付宝・微信での直接越境送金 | 有金额限制・报告要求持续强化 | 2026年1月以降5,000元/1,000ドル超是核查对象 |

| 海外不動産・证券投资目的送金 | 资本项目限制强,通常不能用便利化额度解决 | 不要用亲属额度包装用途,银行可能拒绝或上报 |

国外財産調書:5,000万円超必须提出·支付宝与余额宝的记载方法

国外財産調書是许多在日中国人容易认为「与自己无关」的制度,但随着円安和资产增加,符合申报条件的人数正在快速增加。本章详细解说记载方法与罚则。

令和6年分(2024年):14,544件・8兆1,945億円(件数+9.8%・金额+26.3%)

令和5年分(前年):13,243件・6兆4,897億円

令和6年分集中度:东京国税局占件数的63.7%(9,262件)・財産額的80.6%(6兆6,047億円)

提出义务的閾値:12月31日时点国外財産超过5,000万円的居住者(非永住者除外)

提出期限:令和5年分以后,翌年6月30日(由旧3月15日延后)

处罚:故意不提出时,1年以下拘禁刑或50万円以下罚金

中国側資産の記載方法(実務詳細):

| 資産 | 調書上の種類 | 記載例 | 価額算定 |

|---|---|---|---|

| 支付宝・微信残高 | その他の財産(電子マネー残高) | 「電子マネー残高(支付宝)」と注記 | 12月31日残高×TTB |

| 余額宝・零銭通 | 有価証券(投資信託) | 「天弘余額宝貨幣市場基金(基金代码000198)」 | 12月31日残高×TTB(基準価額1元固定) |

| A株・H株 | 有価証券(上場株式) | 「〇〇股份有限公司 上証・深証」 | 12月31日終値×株数×TTB |

| 中国銀行預金 | 預貯金 | 「工商銀行〇〇支店(普通/定期)」 | 12月31日残高×TTB |

| 中国不動産 | 不動産 | 「中国〇〇省〇〇市・居住用・〇〇㎡」 | 固定資産評価額または取引価格 |

将支付宝余额机械记载为「預貯金」并不稳妥。支付宝余额的实质更接近对第三方支付机构的金銭債権,与银行預貯金不同,作为「其他财产」并注记电子マネー残高更容易说明。

加算税軽減を受けるには、調査通知前に適切に提出していることが重要です。期限后补提交并不等于完全没有风险。

罰則明细:①故意不提出时,1年以下の拘禁刑または50万円以下の罰金(国外送金法10条)、②期限内未提出・記載不備的過少申告加算税等5%加重、③国外財産に関する資料提示に応じない場合の加重措置、④适时提出的5%軽減。处罚不是「一定发生」,但高额国外资产未申告会显著提高调查风险。

加算税体系的完整结构(令和6年改正后)——这是决定「事后被发现时实际负担多少」的关键:

| 加算税种类 | 基本税率 | 国外財産調書未提出/不記載时 | 国外財産調書期限内提出时 |

|---|---|---|---|

| 過少申告加算税 | 10%(超过一定额部分15%) | +5%加重 → 15%/20% | -5%减轻 → 5%/10% |

| 無申告加算税 | 15%(50万円超20%・300万円超30%※令和6年改正) | +5%加重 → 20%/25%/35% | -5%减轻 → 10%/15%/25% |

| 重加算税 | 35%(無申告时40%) | +5%加重 → 40%/45% | -5%减轻 → 30%/35% |

| 过去5年内有重加算税賦課记录 | 上述+10%加重 | 基本税率+15%(最高55%) | 基本税率+5%(最高45%) |

| 書類不提示加重(令和2年改正) | 60日内未向税務署提示外国財産相关書類时,对上述加算税率+10%加重 | 一 | 一 |

非永住者以外的居住者が中国に1億円不動産を持ち、年间200万円賃料を连续5年申告していなかったケース:

・本税(所得税・住民税の累計)は所得水準により数百万円規模になり得る

・仮装・隠蔽があると重加算税、国外財産調書未提出なら加算税加重、さらに延滞税が重なる

・国外財産調書を適切に提出していれば、一定の加算税軽減が使える可能性がある

具体額は所得税率、住民税、経費、中国側納税額、調査時期で大きく変わるため、本文では固定試算ではなく「本税の1.5倍前後まで膨らむことがある」と理解しておく方が安全です。

更正・決定的除斥期間原则上为5年,但若存在「偽り其他不正行为」则延长至7年(国通法70条④)。此外令和2年改正后——若税務調査时同时进行国外取引等書類提示要求与对外国課税当局的情报交换要請,从该要請日起3年内仍可更正(实质上的除斥期間延长措施)。在CRS情报送达日本的现状下,这项延长措施的运用空间已大幅扩大。

CRS自動情報交換:中国账户信息何时、如何送达日本国税庁

了解CRS(共通報告基準)将中国银行账户信息自动送达日本国税庁的机制,是申告合规的基础。本章详细解说CRS交换的时间轴・对象范围・误申告风险。

| 時系列 | 内容 | 根拠 |

|---|---|---|

| 2014年7月 | OECD CRS策定 | OECD Common Reporting Standard |

| 2017年7月1日 | 中国CRS施行(中国金融機関が口座尽職調查開始) | 国家税務総局公告2017年第14号 |

| 2018年9月 | 日中間CRS初回情報交換 | CRS自動的情報交換 |

| 毎年5月31日 | 中国金融機関が国家税務総局へ報告 | 公告2017年第14号 |

| 毎年9月 | 中国国家税務総局→日本国税庁へ自動送信 | 日中間の情報交換枠組み |

| 2026年1月 | 日本CARF制度开始,国内暗号資産交換業者等に居住地国届出が必要 | 国税庁CARFコーナー |

| 2027年〜 | 日本国内業者は非居住者の暗号資産等取引情報を税務署へ報告開始 | CARFに基づく自動的情報交換 |

令和6事務年度CRS交换实绩:

・日本从海外受領的日本居住者CRS情報:274万5,374件・残高17.7兆円

・内訳:个人口座约272万件(残高约9.6兆円)、法人口座约3万件(残高约8.1兆円)

・交換相手:101か国・地域

CRS是金融口座情報の自動交換制度であり、対象は「国籍」ではなく税務上の居住地。中国籍かどうかではなく、中国金融機関にどう自己申告し、実際の居住地がどこかが問題になります。

CRS交换传送的信息通常包括:姓名・地址・居住地国・納税者番号(日本ならマイナンバー)・口座番号・年末残高・利子配当・売却代金等。中国的银行・证券・保险・信托机构向账户持有人收取「税收居民身份声明文件」,并向中国税务总局报告被判定为非中国税收居民的账户。

CRS误申告的典型情况:已经是日本税务上的居住者,却向中国金融机构申报为「仅中国居民」。注意,是否属于日本税务居住者不是看5年,而是看日本に住所があるか、または1年以上居所があるか。非永住者也可以是日本税务居住者。

余额宝・理财产品:支付宝余额本身与基金・理财产品不同。余额宝等通过基金管理公司或金融机构持有的部分,进入CRS报告范围的可能性更高;普通支付余额是否报告则需看具体机构和账户性质。

2026年以后进一步强化:跨境支付、暗号資産、金融口座の情報交換は拡大方向です。

出国税与帰化前整理:1億円以上持有者在離日前必做事项

持有有価証券等超过1億円的日本居住者,在考虑离开日本时,需要应对出国税(国外転出時課税)的问题。帰化本身不会触发出国税,但帰化会扩大日本税法上的课税范围,也会改变中国侧账户管理。因此本章把「国外転出」和「帰化前整理」分开说明。

出国税(国外転出時課税):所法60条の2

・施行日:平成27年7月1日(2015年7月1日)(裏取り済み)

・対象者:転出時に対象資産1億円以上保有 + 過去10年内に住所・居所期間5年超の居住者

・対象資産:有価証券・匿名組合出資持分・未決済信用取引・未決済デリバティブ(預貯金・暗号資産は対象外)

在日中国人特别容易忽视的一点是:A股・H股・投資信託等有価証券は出国税的対象資産になり得ます。余额宝・理财金是否属于対象資産,要看其法律形式和日本税法上的分类,不能一概断定。若対象資産合计超过1億円,且在日居住期間在10年内超过5年,日本から国外転出する時可能对含み益课税。

| 手续 | 期限 | 未办理时的后果 |

|---|---|---|

| 納税管理人の届出 | 転出前 | 猶予制度が利用不可 |

| 確定申告書の提出(転出年分) | 転出の日の翌日から4か月以内 | 5年(延長で10年)の納税猶予が適用されない |

| 書類措置(帰国・資産継続保有で課税取消し) | 転出から5年(延長10年)以内 | 取消し不可・税額確定 |

| 帰化前の国外財産整理・贈与受領 | 帰化日前 | 帰化后不再属于非永住者。全世界課税・調書義務の範囲が変わるが、出国税は国外転出時の制度 |

正在考虑帰化或将来離日者的行动清单:

① 掌握中国侧有価証券(A股・H股・基金等)的含み益

② 対象資産合计接近1億円时,请税理士确认国外転出時課税的要件

③ 帰化前に「接受赠与・中国账户整理・不動産名义整理」的时机提前规划

④ 确认中国国籍自动丧失后,中国方面需要办理的手续

⑤ 帰化后仍要保存中国侧口座・取引・税务书类

扶養控除的陷阱:为什么支付宝・微信汇款无法作为证明

把中国父母纳入日本扶養控除可大幅节税,但在证明书类方面有严格的要件。本章就2023年以后的严格化规则及安全的证明方法加以说明。

2023年以后扶養控除严格化(国外居住親族的扶養控除):30岁以上70岁以下的親族需满足以下3项要件中的至少1项。

- 以留学生身份居住在国外

- 属于障害者

- 收到38万円以上的生活費・教育費汇款(各扶養親族须分别满足38万円,不可合算)

关键不是服务名称,而是能否取得国税庁要求的「送金関係書類」。

国外居住親族の扶養控除では,納税者から国外居住親族へ支払ったことが明らかな金融機関・資金移動業者・一定の電子決済手段等取引業者の書類が必要です。支付宝・WeChat Payの截图、聊天记录、现金交付记录だけでは证明力が弱く、否认风险高。WISE等の資金移動業者でも,送金人・受取人・日付・金額・送金先が明確な正式明細を取得できるかが判断点です。

最保险的方式仍是银行国際送金或正规資金移動業者の明細を保存すること。汇款记录和日语译文须保存。

亲属关系书类须提供中国户口簿复印件(附日语译文)或公证处出具的「亲属关系公证书」。每年確定申告时均需附上(即便往年已提交,原则上每年仍须重新提交)。

| 送金方法 | 扶養控除書類としての適否 | 推奨度 |

|---|---|---|

| 工商銀行・三菱UFJ等の銀行国際送金 | 適(建議) | A |

| SBIレミット等の資金移動業者 | 正式明細があれば可 | A- |

| WISE等の海外送金サービス | 送金人・受取人・日付・金額が明確な明細次第 | B |

| 支付宝(Alipay) | 截图だけでは不可リスク高。正式な送金証明が必要 | C |

| 微信支付(WeChat Pay) | 截图だけでは不可リスク高。正式な送金証明が必要 | C |

| 現金手渡し・帰国時持参 | 不可 | D |

在日华人最容易踩的12个陷阱(自查清单)

这一主题横跨7个法律体系(日本所得税法・相続税法・国外送金等調書法・日中租税条約・中国個人所得税法・SAFE外汇规制・CRS制度),「不知道」往往带来代价最高的失败。让我们逐一确认这12个陷阱。

| # | 陷阱 | 正确认知 | 影响度 |

|---|---|---|---|

| 1 | 「在中国已扣税,日本就不用申报」 | 非永住者以外的居住者原则上须申告全世界所得,以外国税額控除进行调整 | ★★★ |

| 2 | 「支付宝余额不是银行账户,不需计入国外財産調書」 | 须作为「其他财产」计入5,000万円判定 | ★★★ |

| 3 | 「余額宝是MMF,不需在国外財産調書中以有価証券记载」 | 须作为有価証券(投資信託)记载,也是出国税的对象资产 | ★★★ |

| 4 | 「在日本通过网络做中国业务→中国源泉所得」 | 役務提供地为日本→全额按日本源泉在日本课税 | ★★★ |

| 5 | 「不了解A股配息按持有期间差别化税率」 | 中国侧股息红利税率随持有期间变化,申告年度ごとに最新通知确认 | ★★ |

| 6 | 「理财产品的损失可从給与所得中扣除」 | 雑所得仅可在雑所得内互抵,不得与給与所得通算或繰越 | ★★ |

| 7 | 「外汇汇率一律使用年末三菱UFJ汇率」 | 原则为取引日TTM,连续适用情况下月平均等仅可有限度使用 | ★ |

| 8 | 「用支付宝・WeChat截图就能申请扶養控除」 | 需要符合国税庁要求的送金関係書類,截图だけでは弱い | ★★★ |

| 9 | 「银联卡・Alipay+在日本国内消费没有影响」 | 可能形成国外资金流入日本的事实关系,非永住者期间要谨慎 | ★★ |

| 10 | 「向中国金融机关CRS申报时只填中国居民」 | 日本税务居住者却只申报中国居民,日后解释风险很高 | ★★★ |

| 11 | 「即便帰化,一段时间内应该和非永住者同等对待」 | 帰化后有日本国籍,不再属于非永住者 | ★★★ |

| 12 | 「父母来日时以父母名义开设的日本账户由子女实质管理」 | 存在名義預金・视同赠与认定风险 | ★★ |

年度申告时程表与7年证据保管

通过整理好全年时间安排,可将中国侧账户的税务风险大幅降低。本章汇总各月具体行动与证据保存的方法。

| 時期 | 行動 | 目的・注意点 |

|---|---|---|

| 12月上旬 | 开始掌握全口座(支付宝・微信・5大銀行・A株証券・余額宝・理財金)の残高 | 5,000万円超判定のための準備 |

| 12月31日 | 取得全口座残高的截图(截屏保存) | 国外財産調書の価額証明 |

| 1月上旬 | 各銀行アプリで「存款余額証明」を電子発行 | 工商銀行・招商銀行はAPP内で凭証序列号即時発行可 |

| 1〜2月 | 邦貨換算と5,000万円超判定、A株年度対帳単の取得 | A株証券口座は中信証券・招商証券・東方財富証券アプリで電子発行 |

| 2月16日〜3月15日 | 確定申告(国外財産調書はe-Tax同時提出可) | 国外財産調書の最終期限は6月30日(令和5年分以後) |

| 3〜6月 | 個人所得税APP→電子完税凭証取得→日本語訳作成 | 外国税額控除の証明書類 |

| 6月30日 | 国外財産調書の提出最終期限 | 期限内提出と調査通知前提出が加算税軽減の前提になる |

| 7年間 | 全証拠書類の保存(原本) | 残高証明・取引明細・完税凭証・送金記録・評価根拠 |

需保存7年的书类一览:

・全口座の12月31日残高証明(含截图)

・A股・H股の年度対帳単(取得時価・売却価格)

・个人所得税APP发行的电子完税凭证(外国税額控除用)

・銀行国際送金記録(扶養控除用)

・中国不動産的租赁合同・固定資産税纳税凭证

・接受赠与时的赠与合同・汇款记录

・国外財産調書的副本(含e-Tax发送记录)

仅「保存7年」可能并不足够——原则上更正除斥期間为5年(若存在不正行为则为7年・国通法70条④)。海外取引では,情报交換や资料照会により調査が長期化することがあります。中国侧不動産・A股・大额送金相关書類,实务上建议保管10年。

日中租税条約的正确用法:不是减税·而是「根拠書類化」

作为最后一章,本章归纳日中租税条約的「正确用法」。若将条约误解为「减税工具」,本可享受的外国税額控除将无法充分运用,面临陷入二重课税状态的风险。

现行条约于1983年9月签署、1984年6月生效,至今未经全面修订,配当・利子・使用料的限制税率均为10%。MLI(BEPS防止措置実施条約)于中国2022年9月生效,对日中条约的适用从2023年1月以后的源泉税课税事象起(有限度适用)。

日中租税条約的实际功能(并非「减税」):

① 确定居住者地位:解决双方居住者问题(日本和中国同时主张住所的情况)。依第4条判定顺序:①恒久住居→②重要利害中心→③常用住居→④国籍→⑤相互合意

② 将外国税額控除书面化:依条约在中国被源泉徴収的税额,可在日本確定申告中列为外国税額控除的对象。若无条约,控除依据将面临不明确的风险

居住者証明書的取得流程:

- 日本→中国方向:向所轄税務署提交「居住者証明書交付請求書」(国税庁様式・租税条約等締結国用),附本人確認書类,通常2周内发给

- 中国侧的手续:向支付方・納税義務者提交「非居民纳税人享受协定待遇信息报告表」(2020年1月施行の国家税務総局公告2019年第35号により事前審査廃止→改为自行判断方式)

- 中国→日本方向:向中国主管税務機関取得「中国税收居民身份证明」(北京市等10〜20个营业日)→经日本侧支付方,附于租税条約に関する届出書向所轄税務署提交

- 事後退税申请期限:中国侧3年・日本侧5年(国税通則法23条)以内

相互合意手続(MAP、第25条)的适用场景(双方课税无法消除的情况):日本侧管辖机关为国税庁長官官房相互協議室(東京都千代田区霞ヶ関3-1-1)。须在不符合条约的课税初次通知日起3年以内申请。标准处理周期平均约2年(无仲裁规定)。

在CRS自动掌握信息的时代,正确申告才是正道

2018年以降,被中国金融机构识别为日本税务居住者的账户信息,会通过CRS框架与日本国税庁交换。「不申告」的选择代价逐年上升,而「正确申告」则可最大限度利用外国税額控除・国外財産調書5%軽減特例・租税条約所确定的居住者地位等制度优势。

在CRS全面自动掌握信息的时代,依规申告才是成本最低的选择。应以「不可见的资产已不复存在」为前提,重新规划资产配置。

本文内容基于2026年5月时点的制度。申告前请务必咨询熟悉国际税务的税理士。